Cyfrowe euro to projekt EBC, który ma dać mieszkańcom strefy euro publiczny pieniądz w formie elektronicznej. Dla rynku płatności oznacza to nie kosmetyczną zmianę, ale próbę zbudowania wspólnej, europejskiej warstwy rozliczeń obok gotówki i prywatnych systemów kartowych. W tym tekście pokazuję, jak to ma działać, czym różni się od kart, stablecoinów i zwykłej aplikacji bankowej oraz co z tego wynika dla Polski w 2026 roku.

Najważniejsze fakty o publicznym pieniądzu cyfrowym

- To cyfrowa forma pieniądza banku centralnego, a nie kryptowaluta ani klasyczny stablecoin.

- Ma uzupełniać gotówkę, nie ją zastępować, i działać w całej strefie euro.

- W założeniu ma działać online i offline, z naciskiem na prostotę, bezpieczeństwo i prywatność.

- Decyzja o emisji nadal zależy od legislacji UE, więc projekt nie jest jeszcze wdrożonym produktem.

- Jeśli harmonogram się utrzyma, pilotaż mógłby ruszyć od połowy 2027 roku, a potencjalna emisja jest dziś wskazywana na 2029 rok.

- Dla Polski kluczowe jest to, że wpływ na początku będzie głównie pośredni, przez rynek płatności i fintech, a nie przez lokalne wdrożenie.

Czym ma być europejski pieniądz cyfrowy

Najprościej mówiąc, chodzi o elektroniczną wersję pieniądza emitowanego przez bank centralny. To nie ma być produkt inwestycyjny ani token do spekulacji, tylko narzędzie płatnicze, w którym 1 jednostka ma odpowiadać 1 euro. Ja patrzę na ten projekt przede wszystkim jak na infrastrukturę publiczną: ma działać spokojnie w tle, a nie błyszczeć marketingiem.

W języku branżowym to CBDC, czyli central bank digital currency. Ważne jest to, że taki pieniądz byłby gwarantowany przez Eurosystem, a nie przez prywatną firmę. Dlatego nie należy go wrzucać do jednego worka ze stablecoinami ani z kryptowalutami, bo logika zaufania jest tu zupełnie inna.

W założeniu ma on uzupełniać banknoty i monety, a nie je wypierać. To rozróżnienie jest kluczowe, bo od razu ustawia właściwe oczekiwania wobec całego projektu. Sama definicja nie rozstrzyga jednak, czy rozwiązanie będzie wygodne w użyciu, więc przechodzę do mechaniki działania.

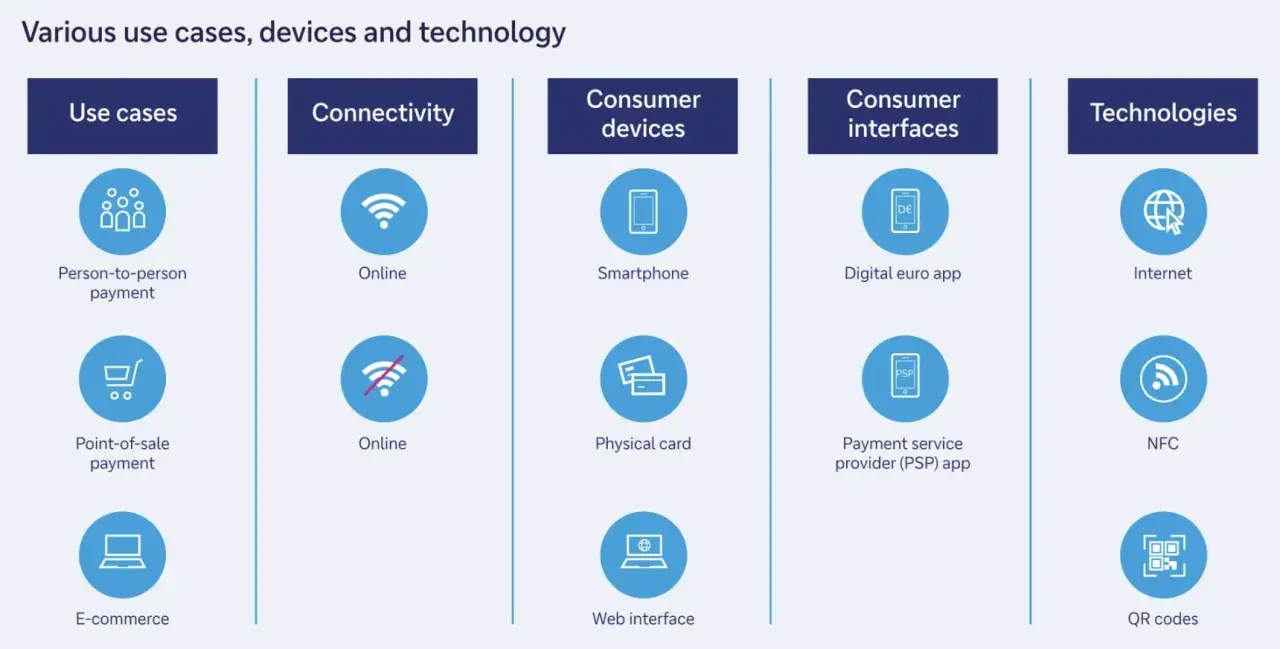

Jak ma działać w praktyce

Najpierw zakładasz portfel u banku albo innego dostawcy usług płatniczych. Potem zasilasz go z rachunku bankowego, a w niektórych scenariuszach także gotówką. Dalej płacisz telefonem albo kartą zbliżeniową, online lub offline, czyli nawet przy słabym zasięgu.

- Tworzysz portfel u swojego banku lub innego pośrednika.

- Łączysz go z rachunkiem, żeby szybko zasilać saldo.

- Płacisz w sklepie, w internecie albo między osobami.

- W trybie offline transakcja ma przypominać gotówkę pod względem prywatności.

- Przy większych kwotach w tle działa limit salda, żeby nie wyciągać masowo depozytów z banków.

Ważny detal: podstawowe użycie ma być bezpłatne, a sam pieniądz nie ma przynosić odsetek. To od razu pokazuje, że projekt jest projektowany do płatności dnia codziennego, a nie do trzymania oszczędności. Kiedy rozpisze się to na kroki, widać już wyraźnie różnice wobec kart i stablecoinów.

Czym różni się od gotówki, kart i stablecoinów

Największe nieporozumienie polega na tym, że część osób myli publiczny pieniądz cyfrowy z kolejną aplikacją do płatności. To nie ten poziom abstrakcji. Ja widzę tu raczej nową warstwę rozliczeń, która ma konkurować z prywatnymi systemami i dać Europie własną, wspólną alternatywę.| Cecha | Gotówka | Karta płatnicza | Stablecoin | Publiczny pieniądz cyfrowy |

|---|---|---|---|---|

| Emitent | Bank centralny | Bank i sieć kart | Firma prywatna | Eurosystem |

| Stabilność wartości | Nominalnie stała | Zależna od rachunku | Zależy od rezerw i emitenta | 1:1 z euro |

| Prywatność | Wysoka w obrocie fizycznym | Niska do średniej | Zależna od projektu | Wyższa offline, online ograniczona regulacjami |

| Dostęp bez internetu | Tak | Nie | Rzadko | Tak, w założeniu |

| Ryzyko po stronie emitenta | Bardzo niskie | Pośrednie | Średnie lub wysokie | Bardzo niskie |

| Główna rola | Gotowe do natychmiastowego użycia | Wygodne płatności detaliczne | Transfery i spekulacja albo rozliczenia | Publiczna alternatywa do płatności detalicznych |

Dla mnie najważniejsza różnica leży w zaufaniu i infrastrukturze. Stablecoin może być szybki i użyteczny, ale jego wiarygodność zależy od prywatnego emitenta; publiczny pieniądz cyfrowy opiera się na banku centralnym i właśnie dlatego ma być postrzegany jako cyfrowy odpowiednik gotówki, a nie jako kryptowaluta. I właśnie ta różnica tłumaczy, dlaczego unijni decydenci patrzą na projekt nie tylko jak na technologię, ale jak na element suwerenności.

Dlaczego EBC i UE w ogóle to rozwijają

Jeśli odsunąć na bok techniczne szczegóły, motywacja jest dość twarda. EBC wskazywał, że 13 z 20 krajów strefy euro opiera się na międzynarodowych schematach kartowych, więc Europa nadal w dużej mierze korzysta z cudzej infrastruktury. Dla makroekonomii to ma znaczenie większe niż samo UX aplikacji.

| Cel | Co ma rozwiązać | Dlaczego to ważne |

|---|---|---|

| Suwerenność płatnicza | Ograniczenie zależności od globalnych sieci kartowych | Niższa podatność na presję kosztową i polityczną |

| Odporność systemu | Alternatywa na czas awarii i zakłóceń | Płatności mają działać także wtedy, gdy prywatne tory zawodzą |

| Jednolity rynek | Wspólny standard dla całej strefy euro | Łatwiejsze płatności transgraniczne i mniej fragmentacji |

| Konkurencja i innowacja | Większa presja na prywatnych operatorów | Niższe bariery dla nowych usług nadbudowanych na wspólnym standardzie |

| Inkluzywność | Dostęp dla osób wykluczonych cyfrowo lub finansowo | Publiczny pieniądz ma działać także dla użytkowników o mniejszych kompetencjach technicznych |

Na osi czasu widać, że to już nie jest akademicka koncepcja. Rada UE przyjęła stanowisko 19 grudnia 2025 roku, a EBC po zakończeniu fazy przygotowawczej przeszedł do kolejnego etapu prac. Jeśli legislacja zamknie się zgodnie z założeniami w 2026 roku, pilotaż mógłby ruszyć od połowy 2027 roku, a potencjalna pierwsza emisja jest dziś wskazywana na 2029 rok.

To nadal nie jest gwarancja startu, ale jest to już harmonogram, który nadaje projektowi realny ciężar. Tyle że każdy projekt publicznych pieniędzy ma też twarde ograniczenia, a właśnie one zdecydują o jego wiarygodności.

Jakie są ograniczenia i ryzyka, których nie warto ignorować

Najbardziej wrażliwy punkt to nie technologia, tylko balans między użytecznością a stabilnością finansową. W projektach takich jak ten łatwo obiecać wszystko naraz, a potem rozbić się o regulacje, koszty i zaufanie banków.

- Limit salda. Użytkownik nie ma trzymać dowolnej kwoty w portfelu. EBC testował scenariusze z limitami do 3000 euro na osobę i uznał, że użycie do płatności dnia codziennego nie powinno zagrażać stabilności finansowej, ale limit pozostaje narzędziem ochronnym, a nie detalem kosmetycznym.

- Brak odsetek. To ma być środek płatniczy, nie lokata. Dla banków to ważne, bo ogranicza ryzyko odpływu depozytów w stronę nowego instrumentu.

- Prywatność warunkowa. Offline ma przypominać gotówkę bardziej niż klasyczną kartę, ale w trybie online działa reżim zgodny z przepisami przeciwdziałającymi praniu pieniędzy i finansowaniu terroryzmu. Innymi słowy: prywatność będzie istotna, lecz nie absolutna.

- Cyberbezpieczeństwo. Każda nowa infrastruktura płatnicza staje się potencjalnym celem ataków. To da się ograniczać, ale nie da się tego wyeliminować samą deklaracją.

- Koszty wdrożenia. EBC szacuje, że dla sektora bankowego w strefie euro implementacja może kosztować od 4 do 5,8 mld euro. To nie wygląda dramatycznie w skali całego systemu, ale dla mniejszych podmiotów nadal może oznaczać realną przebudowę procesów.

- To nie ma być pieniądz programowalny. W praktyce nie chodzi o zamykanie środków w sztywnych regułach użycia. Projekt ma raczej umożliwiać płatności warunkowe, na przykład przy dostawie zamówienia.

Jeżeli ktoś sprzedaje ten projekt jako prosty zamiennik gotówki albo jako kryptowalutowy przełom, to zwykle upraszcza sprawę za mocno. Dobrze zaprojektowany system płatniczy musi być nudny, przewidywalny i odporny, bo od tego zależy zaufanie całego rynku. Dla Polski oznacza to mniej spektakularny, ale bardzo realny wpływ na rynek płatności i fintech.

Co to oznacza dla Polski i czego pilnować w 2026

Dla polskiego czytelnika najważniejszy jest jeden fakt: Polska nie jest w strefie euro, więc nie należy zakładać automatycznego, natychmiastowego dostępu do nowego instrumentu w kraju. Z obecnych założeń wynika, że dostęp ma obejmować mieszkańców i podmioty z eurozony, a dla użytkowników spoza niej przewidziano jedynie określone wyjątki i osobne porozumienia. To oznacza, że na start wpływ będzie pośredni, a nie lokalny.

W praktyce zobaczymy go przede wszystkim w trzech miejscach: w fintechu, w kosztach i standardach płatniczych oraz w oczekiwaniach klientów przy płatnościach transgranicznych. Ja spodziewam się, że część polskich firm szybciej poczuje presję konkurencyjną niż przeciętny użytkownik końcowy, bo europejski standard rozliczeń zwykle najpierw zmienia backend, a dopiero potem interfejs. Dla rynku krypto to też ważny sygnał: Unia nie rezygnuje z publicznego pieniądza, tylko próbuje przenieść jego logikę do warstwy cyfrowej.

- Dla konsumenta najważniejsze będzie, czy system faktycznie będzie prosty, tani i akceptowany szeroko.

- Dla sklepów i e-commerce liczyć się będą opłaty, integracja z checkoutem i szybkość rozliczeń.

- Dla banków i fintechów kluczowa będzie rola pośrednika oraz możliwość budowania własnych usług nad wspólnym standardem.

- Dla obserwatorów rynku krypto projekt jest testem tego, jak daleko Europa chce pójść z publiczną alternatywą wobec prywatnych stablecoinów i sieci kartowych.

Najkrócej: w Polsce ten temat trzeba dziś czytać bardziej jako zmianę architektury europejskich płatności niż jako produkt konsumencki dostępny od ręki. A jeśli chcesz ocenić, czy projekt naprawdę zbliża się do wdrożenia, warto patrzeć na kilka konkretnych sygnałów.

Jakie sygnały pokażą, czy projekt naprawdę wchodzi do gry

Ja nie patrzyłbym na ten projekt przez pryzmat sensacji ani obietnic o „rewolucji”. Najważniejsze pytanie brzmi prosto: czy Europa potrafi zbudować publiczną, cyfrową infrastrukturę płatniczą, która będzie jednocześnie tania, bezpieczna, prywatna i wygodna.

- czy Parlament i Rada domkną rozporządzenie ustanawiające ramy prawne;

- czy finalne zasady portfela, limitów i prywatności zostaną utrzymane bez rozwodnienia;

- czy ruszy pilotaż i pojawią się pierwsze transakcje testowe;

- czy koszty integracji dla banków i operatorów pozostaną pod kontrolą;

- czy merchantom i użytkownikom będzie się to opłacało w codziennym użyciu, a nie tylko na slajdach.

Jeśli te warunki zostaną spełnione, dostaniemy nie nową modę, ale nowy standard rozliczeń w strefie euro. Jeśli nie, projekt zostanie ważnym ćwiczeniem strategicznym, ale bez realnego przełożenia na rynek. To właśnie ten moment odróżnia ambitną koncepcję od systemu, z którego faktycznie zaczynają korzystać ludzie.