Inwestycje w akcje mają sens tylko wtedy, gdy stoją za nimi plan, horyzont i kontrola ryzyka. Same wzrosty kursu są tylko jednym z elementów układanki; równie ważne są dywidendy, koszty transakcyjne, podatki i otoczenie makroekonomiczne, które potrafi szybko zmienić wyceny spółek. W tym tekście pokazuję, jak podejść do rynku akcji praktycznie, bez nadmiaru teorii i bez złudzenia, że da się go „rozgryźć” jednym ruchem.

Najważniejsze rzeczy do zapamiętania przed pierwszym zakupem akcji

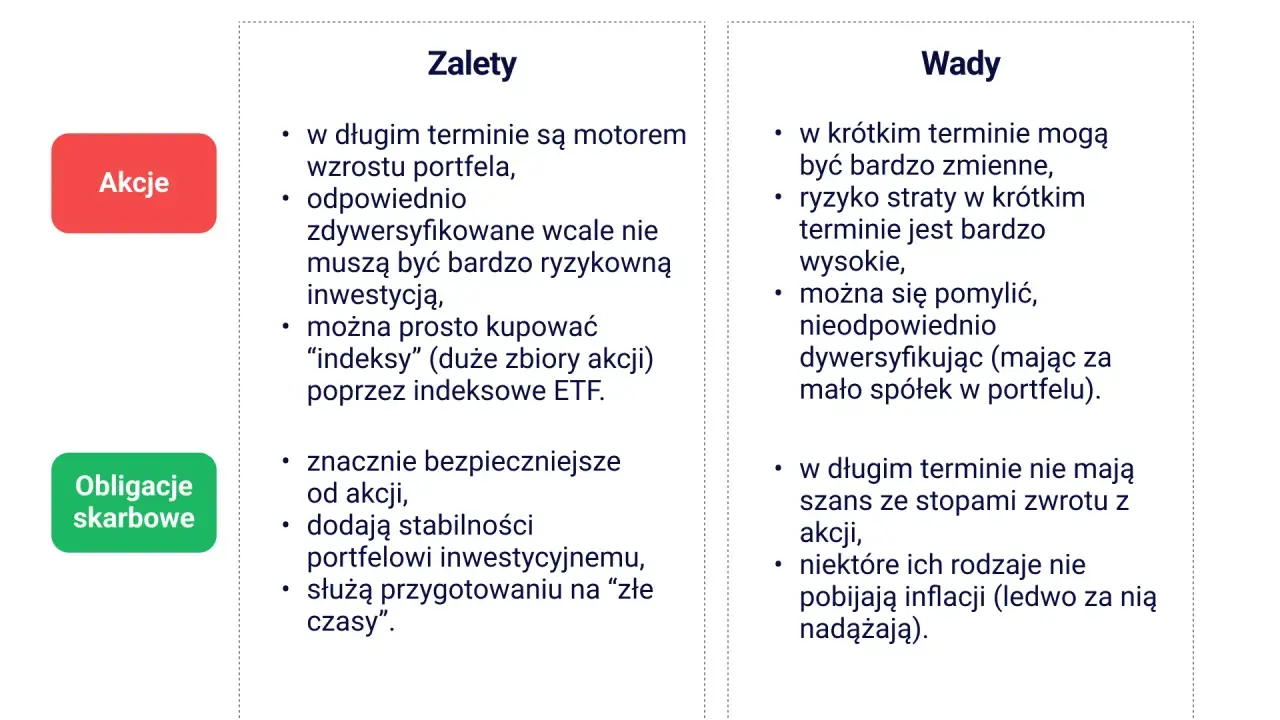

- Akcje dają udział w wynikach spółki, ale nie gwarantują zysku i potrafią mocno się wahać.

- Najpierw ustaw horyzont, budżet i poduszkę finansową, dopiero potem wybieraj spółki.

- Na kurs wpływają nie tylko wyniki firmy, lecz także stopy procentowe, inflacja, sektor i sentyment rynku.

- W Polsce zysk ze sprzedaży akcji i dywidendy są co do zasady objęte 19% podatkiem.

- Dla wielu osób prostszy start daje ETF, a nie budowanie portfela z pojedynczych spółek.

- Najwięcej kosztują emocje: pogoń za modą, zbyt duża koncentracja i kupowanie bez planu.

Na czym polega zarabianie na akcjach

Akcja to udział w kapitale spółki, więc kupując papier wartościowy, stajesz się jej współwłaścicielem w bardzo małej skali. Zysk może pojawić się na dwa sposoby: przez wzrost ceny akcji oraz przez dywidendę, czyli część zysku wypłacaną akcjonariuszom. W praktyce te dwa źródła działają inaczej: dywidenda daje gotówkę, a wzrost kursu buduje wartość portfela dopiero wtedy, gdy zdecydujesz się sprzedać.

Najważniejsza różnica między inwestowaniem a spekulacją polega na tym, że inwestor ocenia biznes, a nie tylko wykres. Ja zwykle zaczynam od prostego pytania: czy spółka realnie zarabia, ma zdrowy bilans i potrafi utrzymać przewagę konkurencyjną? Jeśli odpowiedź jest niejasna, sam kurs akcji niewiele mi mówi. To właśnie analiza fundamentalna, czyli ocena spółki na podstawie wyników, bilansu i modelu biznesowego. To prowadzi do kolejnego kroku, czyli sensownego startu, zanim pojawi się pokusa przypadkowych zakupów.

Jak zacząć bez chaosu

- Najpierw zbuduj poduszkę bezpieczeństwa. Minimum, które zwykle ma sens, to 3-6 miesięcy kosztów życia na łatwo dostępnej lokacie, koncie oszczędnościowym albo krótkoterminowych instrumentach o niskim ryzyku.

- Wybierz rachunek maklerski z prostą strukturą opłat. Patrz nie tylko na prowizję za zakup, ale też na przewalutowanie, opłaty za rynki zagraniczne i ewentualne koszty prowadzenia rachunku.

- Ustal stały budżet. Lepiej inwestować regularnie mniejsze kwoty niż czekać na „idealny moment”, który zwykle nie nadchodzi.

- Na start rozważ kilka dużych, zrozumiałych spółek albo szeroki ETF, czyli fundusz giełdowy odwzorowujący indeks. Sam wolę podejście, które ogranicza ryzyko jednego błędu na starcie.

- Przećwicz mechanikę zleceń na koncie demo. Jak podaje GPW, dla początkujących są dostępne materiały edukacyjne i platforma GPWtr@der, która pozwala ćwiczyć bez używania prawdziwego kapitału.

Jeśli zaczynasz od małej kwoty, nie próbuj od razu „udowodnić”, że potrafisz pokonać rynek. Najpierw naucz się procesu: jak kupić, jak sprawdzić spółkę, jak nie pomylić inwestowania z emocjonalnym reagowaniem na każdy ruch indeksu. Gdy ten fundament działa, dopiero wtedy warto wejść głębiej w to, co naprawdę porusza wyceny.

Co naprawdę porusza kursy spółek

Na cenę akcji wpływa kilka warstw jednocześnie. Pierwsza to wyniki samej spółki: przychody, marże, zadłużenie, przepływy pieniężne i perspektywa dalszego wzrostu. Druga to branża i otoczenie makro, bo ta sama firma może być wyceniana zupełnie inaczej przy wysokich stopach procentowych, słabym popycie konsumenckim albo rosnących kosztach finansowania.

W praktyce często liczą się trzy rzeczy. Po pierwsze, jakość zysków - czy spółka zarabia dzięki realnemu biznesowi, czy jednorazowym zdarzeniom. Po drugie, wycena - wskaźniki typu C/Z, czyli cena do zysku, albo EV/EBITDA, czyli relacja wartości firmy do wyniku operacyjnego przed amortyzacją, pomagają porównać spółkę z konkurencją, ale same w sobie nie dają odpowiedzi. Po trzecie, narracja rynkowa - rynek potrafi długo wyceniać przyszłe oczekiwania, a nie tylko obecne dane. To właśnie dlatego dobra firma nie zawsze oznacza dobrą inwestycję w danym momencie.

Ja patrzę też na kurs walut, bo wiele spółek ma przychody lub koszty w różnych walutach. Dla eksporterów słabszy złoty bywa wsparciem, a dla importerów może oznaczać presję na marże. W ujęciu makro to ważne, bo wyceny nie żyją w próżni: inflacja, polityka stóp procentowych i cykl gospodarczy potrafią wywrócić założenia, które jeszcze miesiąc wcześniej wydawały się oczywiste. A skoro rynek jest tak czuły na otoczenie, koszty wejścia i podatki trzeba policzyć równie dokładnie jak samą spółkę.

Koszty i podatki, które potrafią zjeść wynik

W inwestowaniu w akcje najłatwiej przecenić potencjalny zysk i nie docenić kosztów. Prowizja od zakupu może wydawać się mała, ale przy częstych transakcjach zaczyna realnie obniżać wynik. Do tego dochodzi spread, czyli różnica między ceną kupna i sprzedaży, a przy rynku zagranicznym także przewalutowanie. Z pozoru to drobiazgi, w praktyce potrafią zjadać sporą część małych portfeli.

| Element kosztowy | Na co zwracać uwagę | Dlaczego ma znaczenie |

|---|---|---|

| Prowizja maklerska | Stała opłata lub procent od transakcji | Najbardziej boli przy małych kwotach i częstym handlu |

| Spread | Różnica między ceną kupna i sprzedaży | Ukryty koszt wejścia i wyjścia z pozycji |

| Przewalutowanie | Koszt wymiany PLN na walutę obcą i z powrotem | Istotny przy akcjach z USA lub innych rynków zagranicznych |

| Podatek od zysku | 19% od dochodu ze sprzedaży akcji | Rozliczany w Polsce w PIT-38, czyli formularzu dla zysków kapitałowych |

| Podatek od dywidendy | Co do zasady 19% | Zmniejsza realną stopę zwrotu z portfeli dywidendowych |

Według Podatki.gov.pl zysk ze sprzedaży akcji jest opodatkowany stawką 19%, a dywidendy również podlegają 19% podatkowi. To ważne, bo przy strategii nastawionej na regularne wypłaty nie patrzę wyłącznie na samą stopę dywidendy, tylko na to, ile zostaje po podatku i jak stabilna jest polityka spółki wobec akcjonariuszy. Jeśli inwestujesz za granicą, dochodzi jeszcze rozliczenie podatku u źródła i ewentualne odliczenia zgodnie z zasadami dla zagranicznych dochodów.

Właśnie dlatego nie polecam zaczynać od „najbardziej obiecującej” spółki z nagłówka, tylko od rozwiązania, które minimalizuje niepotrzebne tarcie. To naturalnie prowadzi do pytania, czy pojedyncze akcje są w ogóle najlepszym wyborem na start, skoro obok nich są ETF-y i kryptowaluty.

Akcje, ETF-y i kryptowaluty nie pełnią tej samej roli

Na portfel warto patrzeć jak na zestaw narzędzi, a nie na jeden magiczny instrument. Akcje dają ekspozycję na konkretny biznes, ETF-y pozwalają kupić cały koszyk spółek w jednym ruchu, a kryptowaluty są zwykle najbardziej zmiennym i spekulacyjnym składnikiem portfela. Ja traktuję je inaczej właśnie dlatego, że rozwiązują inne problemy, a ETF-y dodatkowo dają dywersyfikację, czyli rozproszenie ryzyka między wiele spółek.

| Instrument | Co daje | Największy plus | Największe ryzyko | Dla kogo |

|---|---|---|---|---|

| Akcje | Udział w wynikach jednej spółki lub kilku spółek | Duży potencjał selekcji i dywidend | Ryzyko błędu w wyborze firmy | Dla osób gotowych analizować biznes |

| ETF | Szeroką ekspozycję na indeks, sektor lub rynek | Dywersyfikacja i prostota | Mniejsza szansa na „trafienie strzału” | Dla początkujących i inwestorów pasywnych |

| Kryptowaluty | Ekspozycję na rynek cyfrowych aktywów | Wysoka zmienność i potencjał wzrostu | Bardzo duże wahania i ryzyko regulacyjne | Dla świadomych ryzyka, jako dodatek do portfela |

Jeśli miałbym wskazać praktyczny schemat, to dla wielu osób akcje są rdzeniem, ETF-y ułatwiają dywersyfikację, a krypto pozostaje najbardziej agresywną częścią całości. Taki układ ma sens tylko wtedy, gdy każda część portfela ma własną rolę, a nie jest kupowana „bo akurat rośnie”. Skoro to jasne, czas spojrzeć na błędy, które najczęściej psują nawet rozsądnie rozpoczęte inwestycje.

Najczęstsze błędy, które psują wynik nawet dobrym spółkom

- Kupowanie po emocjach - jeśli decyzję podpowiada wykres z ostatnich dni albo post w social mediach, zwykle płacisz za cudzą narrację, nie za wartość biznesu.

- Zbyt duża koncentracja - jedna spółka nie powinna dominować całego kapitału, zwłaszcza na początku. Ja wolę myśleć o limicie na pojedynczą pozycję niż o „pewniaku”.

- Brak horyzontu czasowego - bez odpowiedzi na pytanie „na ile lat?” łatwo sprzedać za wcześnie albo trzymać za długo coś, co było tylko spekulacją.

- Ignorowanie kosztów - małe prowizje, spread i przewalutowanie sumują się szybciej, niż początkujący zakładają.

- Pomijanie makro - spółka może być dobra, ale jeśli sektor jest pod presją stóp procentowych, cen energii albo słabego popytu, kurs nadal może długo nie iść po myśli inwestora.

- Używanie dźwigni bez doświadczenia - lewar zwiększa ekspozycję, ale równie szybko powiększa błąd. Dla początkujących to zwykle zły skrót.

Najgroźniejszy błąd jest mniej spektakularny niż spekulacja na „gorącej” spółce: to brak własnych zasad. Jeśli nie wiesz, kiedy dokupujesz, kiedy redukujesz pozycję i po czym poznajesz, że teza inwestycyjna przestała działać, rynek zrobi za ciebie najgorszą możliwą wersję tego planu. Dlatego na końcu najważniejsze są reguły, które wytrzymują nie tylko hossę, ale i gorszy okres.

Portfel akcji zaczyna się od reguł, nie od emocji

- Określ horyzont. Jeśli pieniądze mogą być potrzebne za kilka miesięcy, rynek akcji jest zwykle zbyt zmienny na taki cel.

- Zapisz prostą tezę inwestycyjną. Jedno zdanie wystarczy, ale musi odpowiadać na pytanie, dlaczego ta spółka ma rosnąć lub wypłacać wartość akcjonariuszowi.

- Ustal limit jednej pozycji. Na start rozsądnie brzmi poziom 5-10% portfela na pojedynczą spółkę, jeśli dopiero uczysz się rynku.

- Wybierz tempo dokupowania. Regularne wpłaty co miesiąc zwykle pomagają uniknąć paraliżu decyzyjnego.

- Sprawdzaj, czy spółka nadal pasuje do tezy. Jeśli fundamenty się psują, trzymanie papieru „bo kiedyś wróci” bywa kosztowne.

Tak właśnie patrzę na rynek akcji: nie jak na serię strzałów, tylko jak na proces budowania kapitału, w którym liczą się dyscyplina, prosty plan i odporność na szum. Jeśli te trzy elementy masz poukładane, akcje przestają być loterią, a zaczynają działać jako sensowny filar dłuższego portfela, obok ETF-ów i bardziej spekulacyjnych aktywów.