Ostatnio zaktualizowany: 16 kwietnia, 2023

Obliczanie podatku z kryptowalut dla osób prywatnych stało się prostsze i bardziej przejrzyste dzięki nowym przepisom wprowadzonym w 2019 roku, które uregulowały rynek walut cyfrowych. Wystarczy wypełnić formularz PIT-38, podając uzyskany przychód ze sprzedaży kryptowalut oraz koszty związane z ich zakupem. Dodatkowo, koszty te można przenosić na kolejne lata, aż do momentu ich całkowitego odliczenia.

Spis treści

O czym należy pamiętać przy rozliczaniu się z kryptowalut?

Ważne jest posiadanie potwierdzenia transakcji

Aby dokonywać zakupu i sprzedaży kryptowalut, konieczne jest posiadanie odpowiednich potwierdzeń, takich jak wyciągi z giełd czy kantorów kryptowalut. Warto pamiętać o tym z wyprzedzeniem, gdyż w przyszłości może być trudno zdobyć historię transakcji z giełdy sprzed kilku lat. Przykładowo, z giełdy Binance można pobrać jedynie pełną historię z ostatniego roku. Warto zaznaczyć, że wyciągi z przelewów bankowych mogą nie być wystarczającym dowodem transakcji – powinny zawierać datę, wartość oraz cenę kryptowaluty.

Opodatkowaniu podlegają jedynie transakcje krypto-fiat i fiat-krypto. Należy rozliczać tylko te operacje, które dotyczą zamiany kryptowalut na waluty tradycyjne lub odwrotnie. Warto zauważyć, że stablecoiny również są kryptowalutami – na przykład zamiana ETH na USDT nie jest opodatkowana, ale USDT na PLN już tak. Ważne jest rozróżnienie między kryptowalutą USDT (stablecoin) a walutą fiat USD (dolar amerykański).

(źródło zdjęcia: https://kryptowaluty.info.pl/jak-rozliczac-podatki-z-kryptowalut/)

Przychodów z kryptowalut nie łączymy z innymi przychodami

Profity uzyskane z handlu wirtualnymi walutami zaliczane są do przychodów z kapitałów pieniężnych. Niemniej jednak, straty poniesione na transakcjach z kryptowalutami nie mogą być odliczone od innych dochodów podatnika, takich jak zyski ze sprzedaży akcji czy prowadzonej działalności gospodarczej. Również nie łączymy dochodów z kryptowalut z innymi rodzajami przychodów. Aby obliczyć podatek od kryptowalut, stworzono specjalną sekcję w formularzu PIT-38.

Jak wypełnić PIT-38 – kryptowaluty?

Kupno i sprzedaż kryptowalut w jednym roku podatkowym

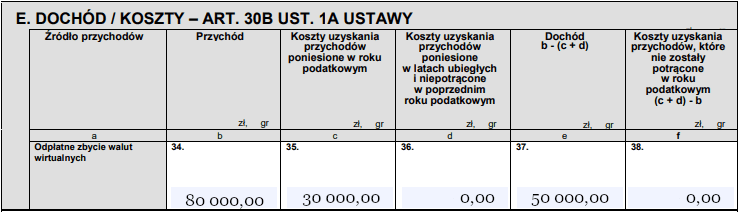

W roku 2022, Karol zdecydował się na inwestycje w kryptowaluty. Zakupił BTC za 10 000 zł oraz ETH za 20 000 zł. W tym samym roku, udało mu się sprzedać część swoich aktywów z zyskiem – otrzymał 15 000 zł za BTC i 65 000 zł za ETH. W związku z tym, w swoim zeznaniu podatkowym w rubryce 34 wpisuje kwotę 80 000 zł (15 000 + 65 000), a w rubryce 35 notuje 30 000 zł (10 000 + 20 000).

Dzięki tym operacjom, Karol osiągnął dochód w wysokości 50 000 zł. Teraz musi liczyć się z koniecznością zapłacenia 19% podatku od zysków.

W przyszłych latach, gdy Karol będzie sprzedawał pozostałe kryptowaluty, we wpisach uwzględni jedynie przychód. Wynika to z faktu, że cały koszt zakupu rozliczy już w 2022 roku. Oczywiście, jeśli w międzyczasie dokona jeszcze innych zakupów kryptowalut, to te transakcje będą uwzględnione jako koszt.

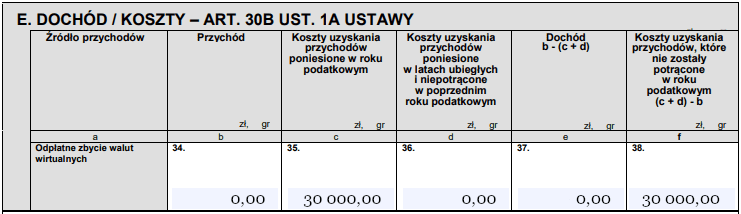

Tylko zakup kryptowalut w danym roku podatkowym

Gdyby Karol zdecydował się na zakup kryptowalut wyłącznie w 2022 roku, inwestując w nie 30 000 zł, a nie sprzedając żadnych z nich, w rubryce 35 wpisywałby kwotę 30 000 zł. Oznaczałoby to stratę w wysokości dokładnie 30 000 zł, którą można by uwzględnić jako koszt rozliczeniowy w następnym roku kalendarzowym. W rubryce 38 również widniałaby kwota 30 000 zł.

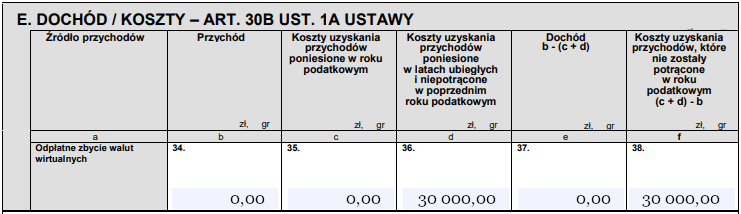

Przepisanie straty z poprzedniego roku

Podczas wypełniania formularza PIT-38 za 2023 rok, Karol odnotował stratę wynoszącą 30 000 zł (nierozliczony koszt) w rubryce 36. Innymi słowy, wartość z rubryki 38 z poprzedniego roku przenosimy do rubryki 36 obecnego formularza PIT. Jeśli w bieżącym roku ponownie zanotujemy stratę i ponownie będziemy musieli przenieść koszty do następnego roku (rubryka 38), postępujemy w ten sam sposób w kolejnym roku kalendarzowym.

Stratę z rubryki 38 przenosimy do formularzy PIT-38 za następne lata, aż do chwili, gdy zostanie ona całkowicie rozliczona. Oznacza to, że przychody ze sprzedaży kryptowalut będą wyższe niż koszty zakupu walut cyfrowych.

Ważne informacje dotyczące rozliczeń kryptowalut

Pamiętajmy, że gdy nabywamy kryptowaluty w określonym roku, musimy uwzględnić ich koszt zakupu w formularzu PIT-38, nawet jeśli nie zamierzamy ich sprzedawać. W następnych latach będziemy musieli przenosić ten koszt, aż do momentu całkowitego rozliczenia kosztów związanych z zakupem kryptowalut, zgodnie z powyższym przykładem.

Niestety, przy rozliczaniu zysków z kryptowalut nie możemy liczyć na żadne ulgi podatkowe ani kwotę wolną od podatku. Każdy, nawet najmniejszy przychód, podlega opodatkowaniu na poziomie 19%.

Warto zwrócić uwagę, że przychody z kryptowalut nie ograniczają się tylko do wymiany na tzw. walutę fiat. Przychód generujemy również podczas zamiany walut cyfrowych na inne dobra, takie jak usługi czy produkty, płacąc kryptowalutami. Podobnie dzieje się, gdy korzystamy z kart płatniczych, na których mamy zdeponowane kryptowaluty. Tego rodzaju transakcje także wymagają rozliczenia przed urzędem skarbowym.

Źródło: https://kryptowaluty.info.pl/jak-rozliczac-podatki-z-kryptowalut/

Czy czytałeś już o tym - Różnice między Proof of Work (PoW) i Proof of Stake (PoS)