Meta akcje przyciągają uwagę, bo łączą trzy rzeczy naraz: ogromny biznes reklamowy, rosnące nakłady na AI i coraz poważniejsze pytanie o to, ile z tej przyszłości rynek już zdyskontował. W tym tekście pokazuję, co naprawdę stoi za wyceną spółki, które liczby warto śledzić przed decyzją i jak sensownie podejść do zakupu z Polski. Dorzucam też praktyczny kontekst: kiedy to nadal jest spółka wzrostowa, a kiedy zaczyna przypominać dojrzałego giganta z własnymi ograniczeniami.

Najkrótsza droga do oceny akcji Meta

- Główny silnik biznesu to reklama w ekosystemie Facebooka, Instagrama, Messengera i WhatsAppa, a nie sam metaverse.

- W I kwartale 2026 r. Meta pokazała 56,31 mld USD przychodów, 26,77 mld USD zysku netto i 3,56 mld aktywnych użytkowników dziennie.

- Rynek patrzy dziś przede wszystkim na tempo wzrostu przychodów, koszty infrastruktury AI, nakłady inwestycyjne i skalę monetyzacji reklam.

- To nadal spółka wzrostowa, bo dywidenda jest symboliczna, a przy kursie około 577 USD C/Z wynosi około 21.

- Dla inwestora z Polski liczy się nie tylko sam zakup, ale też wybór rynku, koszt przewalutowania i płynność zleceń.

Czym są akcje Meta i co naprawdę kupujesz

Akcje Meta to udział w spółce, która zarabia głównie na reklamie wyświetlanej w jej najważniejszych aplikacjach. W praktyce kupujesz nie opowieść o jednym produkcie, ale maszynę reklamową zbudowaną na ogromnej bazie użytkowników, własnych danych i coraz droższym zapleczu technologicznym. To ważne rozróżnienie, bo od niego zależy, czy patrzysz na firmę jak na czystą grę wzrostu, czy jak na dojrzały biznes, który musi stale finansować swoją przyszłość.

Gdy analizuję taki papier, nie zaczynam od wykresu, tylko od pytania: czy biznes nadal rośnie szybciej niż rosną koszty jego utrzymania. Według Meta w pierwszym kwartale 2026 r. przychody sięgnęły 56,31 mld USD, a zysk netto 26,77 mld USD. Równocześnie średnia liczba aktywnych użytkowników dziennie wyniosła 3,56 mld. Taka skala pokazuje, dlaczego rynek nadal traktuje tę spółkę jako jeden z filarów cyfrowej reklamy. Ta skala tłumaczy też, czemu kolejne raporty kwartalne potrafią zmieniać nastawienie inwestorów w kilka minut.

Co dziś najbardziej napędza kurs

Wycena Mety nie żyje już samą nostalgią po Facebooku. Najmocniej wpływają na nią trzy rzeczy: tempo wzrostu przychodów z reklam, dyscyplina kosztowa i apetyt spółki na inwestycje w AI. W 2025 r. Meta zakończyła rok z przychodami na poziomie 200,97 mld USD, zyskiem operacyjnym 83,28 mld USD i wolnymi przepływami pieniężnymi 43,59 mld USD. To bardzo mocny fundament, ale rynek nie kupuje przeszłości. Rynek płaci za to, czy ten wynik da się utrzymać mimo rosnących wydatków.

W pierwszym kwartale 2026 r. przychody wzrosły o 33 proc. rok do roku, a koszty i wydatki o 35 proc. Z punktu widzenia inwestora to kluczowy detal, bo właśnie tu widać, czy wzrost skali pozostaje zdrowy. Meta sama podniosła też prognozę nakładów inwestycyjnych na 2026 r. do 125-145 mld USD, co jasno pokazuje, że centra danych, komponenty i infrastruktura pod AI będą w tym roku jednym z głównych obciążeń dla gotówki. To nie musi być zła wiadomość, ale bez zrozumienia tej pozycji łatwo przecenić siłę samego wzrostu przychodów.

Warto też pamiętać, że ten biznes nadal opiera się na reklamie. Jeśli budżety marketingowe firm siadają, Meta czuje to szybciej niż spółki o bardziej subskrypcyjnym modelu przychodów. Dlatego przy tej spółce kurs często reaguje nie tylko na wynik kwartalny, ale też na to, jak brzmi komentarz zarządu o perspektywach dalszego wzrostu. To prowadzi prosto do pytania, jak te dane czytać bez ulegania samemu momentum.

Jak czytać te liczby bez patrzenia tylko na wykres

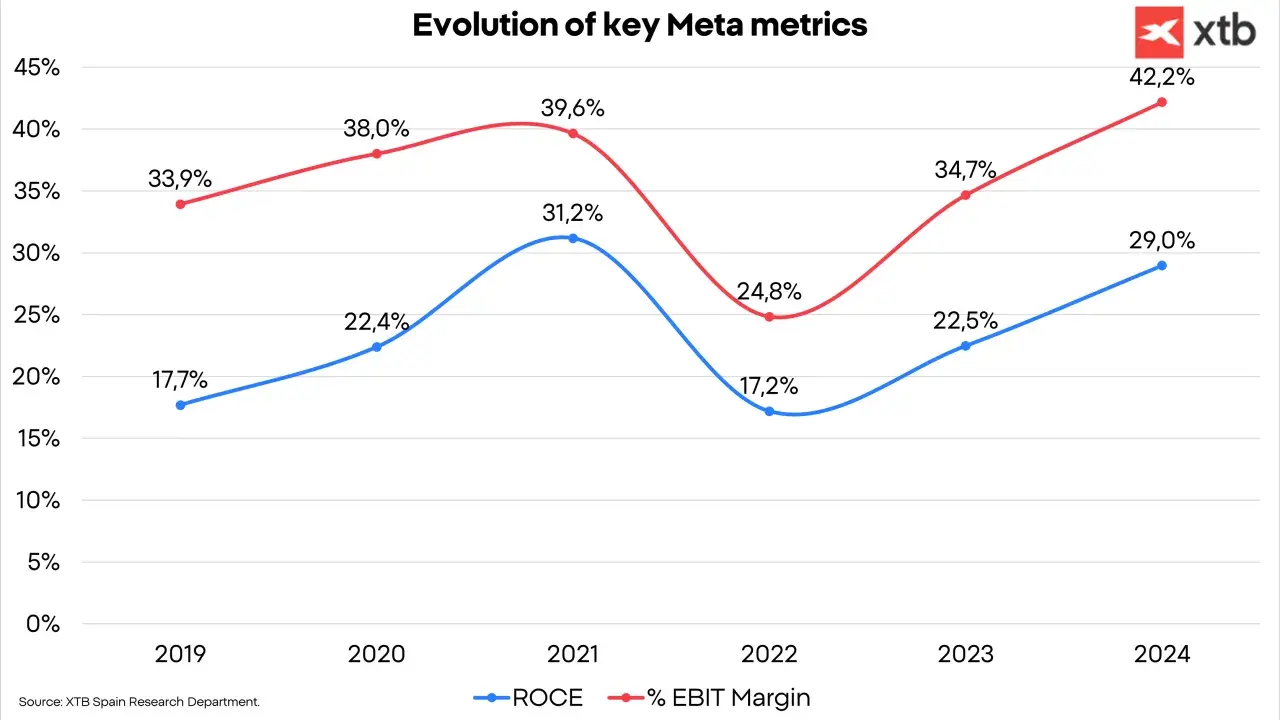

Przy tak dużej spółce same procenty potrafią być mylące. Dlatego wolę patrzeć na kilka wskaźników naraz, a nie na jeden nagłówek o pobiciu oczekiwań. Przy obecnym kursie około 577 USD i kapitalizacji rynkowej w okolicach 1,48 bln USD Meta nie jest już „okazją z dna rynku”. To nadal może być dobra spółka, ale trzeba ją oceniać jak megacap z konkretną ceną, a nie jak niedowartościowany eksperyment.

| Wskaźnik | Ostatni odczyt | Dlaczego to ważne |

|---|---|---|

| Przychody w I kw. 2026 | 56,31 mld USD, +33 proc. r/r | Pokazują, czy reklama nadal rośnie szybciej niż gospodarka i koszty spółki. |

| Zysk operacyjny w I kw. 2026 | 22,87 mld USD | Mówi, ile zostaje po kosztach bieżących i jaką siłę ma model biznesowy. |

| Aktywni użytkownicy dziennie | 3,56 mld | To baza, z której Meta monetyzuje uwagę i czas użytkownika. |

| Nakłady inwestycyjne 2026 | 125-145 mld USD | To skala wydatków na AI i infrastrukturę, czyli przyszła presja na cash flow. |

| C/Z | około 21 | Wskazuje, że rynek wycenia spółkę jako rosnącą, ale już nie „tanią”. |

| Dywidenda kwartalna | 0,525 USD na akcję | Miły dodatek, ale nie główny argument inwestycyjny. |

| Stopa dywidendy | około 0,4 proc. rocznie | Potwierdza, że to nadal spółka wzrostowa, a nie dochodowa. |

Właśnie takie zestawienie pokazuje, co naprawdę ma znaczenie. Dobre przychody są ważne, ale jeśli rosnący capex i wydatki na rozwój zaczynają zjadać wolną gotówkę, kurs może stać się bardziej kapryśny. Jeśli za to przychody, monetyzacja i przepływy pieniężne rosną jednocześnie, spółka ma argument, by utrzymywać wysoką wycenę. Z tego miejsca naturalnie przechodzę do rzeczy, które potrafią ten scenariusz zepsuć.

Gdzie czają się ryzyka, których nie widać na pierwszy rzut oka

Największy błąd początkujących polega na tym, że patrzą na Metę jak na prosty wykres wzrostowy. To nie jest prosta historia. Poniżej masz ryzyka, które realnie mogą zmienić zachowanie kursu:

- Uzależnienie od reklamy - gdy firmy tną budżety marketingowe, Meta odczuwa to niemal od razu.

- Coraz wyższy capex - inwestycje w AI, centra danych i infrastrukturę mogą chwilowo ciążyć na wolnych przepływach pieniężnych.

- Reality Labs - segment VR/AR nadal generuje straty i rynek traktuje go raczej jako opcję na przyszłość niż pewny motor zysków.

- Regulacje i sprawy prawne - Meta sama sygnalizuje presję regulacyjną w UE i USA, a to może uderzać w biznes reklamowy lub koszty operacyjne.

- Makro i waluty - przychodom reklamowym nie pomaga ani słabszy klimat konsumencki, ani wahania kursowe, bo skala firmy jest globalna.

To nie są teoretyczne zagrożenia. W praktyce wystarczy jeden słabszy komentarz o wzroście użytkowników, kilka punktów procentowych wyższych wydatków albo gorsza perspektywa dla reklam, żeby rynek zaczął wyceniać spółkę znacznie ostrożniej. Z drugiej strony właśnie te ryzyka wyjaśniają, dlaczego Meta wciąż potrafi mocno zaskakiwać w obie strony. A skoro tak, warto przejść do pytania, jak w ogóle kupić te akcje z Polski i nie przepłacić za sam dostęp.

Jak kupić akcje Meta z Polski bez niepotrzebnych kosztów

Jak podaje GPW, od 8 lipca 2024 r. akcje Meta są dostępne na rynku GlobalConnect i są notowane w polskich złotych. To dla wielu inwestorów najprostsza lokalna droga, bo można kupować bezpośrednio przez polski dom maklerski. Druga opcja to zakup na Nasdaq przez brokera z dostępem do rynku amerykańskiego. Obie ścieżki są sensowne, ale nie dają identycznego efektu kosztowego ani praktycznego.

| Opcja | Plusy | Minusy | Dla kogo |

|---|---|---|---|

| Nasdaq przez brokera z USA | Największa płynność, bezpośrednia ekspozycja na USD, standardowy rynek dla tej spółki | Przewalutowanie, większa liczba formalności, prowizje zależne od brokera | Dla osób, które inwestują regularnie w USA i chcą najlepszej płynności |

| GlobalConnect na GPW | Notowania w PLN, prostszy dostęp z Polski, wygodne przy mniejszych pozycjach | Zwykle mniejsza płynność niż na Nasdaq, spread bywa szerszy | Dla inwestorów, którzy chcą prostoty i lokalnej obsługi |

Przy wyborze brokera patrzę przede wszystkim na trzy rzeczy: spread, czyli różnicę między kupnem a sprzedażą, koszt przewalutowania oraz realną płynność danego rynku. Sama prowizja wygląda czasem niewinnie, ale przy mniej płynnych notowaniach to spread potrafi zjeść więcej niż opłata maklerska. Warto też pamiętać, że dywidenda jest mała, więc jeśli ktoś buduje strategię tylko pod dochód pasywny, Meta nie jest naturalnym wyborem. Sama technika zakupu jest więc ważna, ale dopiero później wraca pytanie, czy ta spółka pasuje do twojej konstrukcji portfela.

Czy Meta pasuje do portfela wzrostowego

Moim zdaniem Meta najlepiej działa jako część portfela wzrostowego, a nie jako zamiennik obligacji, spółek dywidendowych czy spokojnych aktywów defensywnych. Stopa dywidendy rzędu około 0,4 proc. wyraźnie pokazuje, że to nadal historia o wzroście i monetyzacji skali, a nie o regularnym dochodzie. Jeśli ktoś ma już sporą ekspozycję na krypto albo inne wysoko zmienne aktywa, Meta bywa ciekawym kontrapunktem: nadal dynamiczna, ale oparta na realnym cash flow i ogromnej bazie użytkowników.

W porównaniu z Microsoftem Meta jest bardziej zależna od reklamy i koniunktury na budżety marketingowe, a w porównaniu z Alphabetem mocniej eksponuje inwestora na ryzyko kosztów związanych z AI i Reality Labs. To nie oznacza, że jest gorsza. To oznacza, że trzeba wiedzieć, za co się płaci. Ja lubię takie spółki wtedy, gdy rosną przychody, generują solidny wolny cash flow i nie opierają całej historii na obietnicy bez liczb. Meta spełnia dwa pierwsze warunki, ale trzecie tylko częściowo, więc wycena może być uzasadniona, lecz nigdy nie jest z automatu bezpieczna.

Co zostaje po odfiltrowaniu szumu

Najkrótszy wniosek jest prosty: Meta to dziś nie tania spółka z wielkim potencjałem, tylko bardzo dochodowy biznes reklamowy, który równolegle robi kosztowny zakład na AI. Jeśli oceniasz ją wyłącznie po wykresie, łatwo przegapić najważniejsze rzeczy, czyli tempo wzrostu przychodów, skalę capex i to, czy rynek nadal akceptuje tak wysokie nakłady na przyszłość.

Jeśli te trzy elementy układają się po twojej myśli, akcje Meta mogą mieć sens jako część portfela technologicznego. Jeśli nie, rozsądniej będzie poczekać na lepszy moment wejścia albo wybrać spółkę o bardziej przewidywalnym profilu gotówkowym.