Dlatego prognozy dla srebra są dziś tak szerokie: od ostrożnych wycen w okolicach 80 USD za uncję trojańską po bardzo agresywne scenariusze wykraczające daleko poza 100 USD. Poniżej rozkładam to na czynniki pierwsze i pokazuję, co naprawdę ma znaczenie dla czytelnika z Polski.

Najkrócej: srebro ma mocne fundamenty, ale rynek wycenia je skrajnie różnie

- Bazowy zakres na 2026 r. kręci się dziś raczej wokół 78-81 USD za uncję niż wokół spokojnych, jednocyfrowych zmian.

- W tle pozostaje deficyt fizyczny i napięta podaż, więc srebro nie zachowuje się jak zwykły, płynny surowiec spekulacyjny.

- Największe ryzyka to dolar, realne stopy procentowe, decyzje Fed i to, czy popyt przemysłowy utrzyma tempo.

- Przy kursie USD/PLN około 3,7 każdy 10-dolarowy ruch na uncji to mniej więcej 37 zł.

- Ekstremalne cele powyżej 135 USD warto traktować jako scenariusz warunkowy, nie bazę.

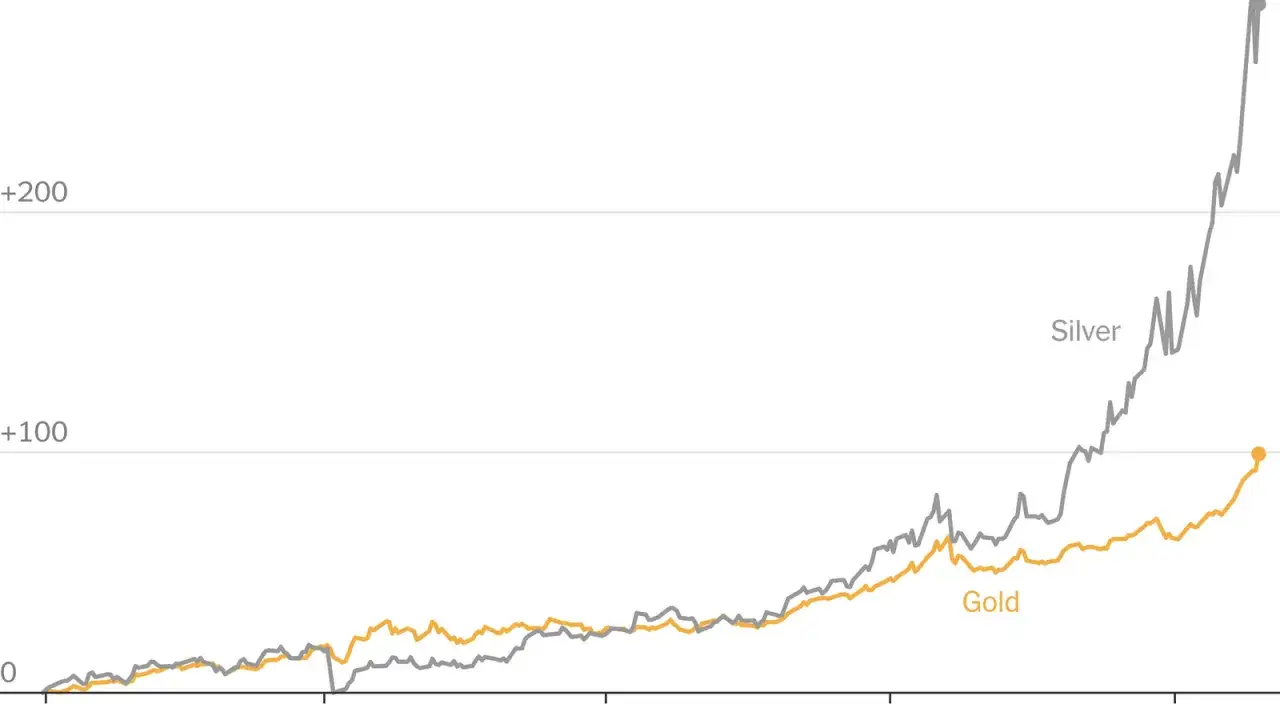

- W połowie czerwca 2026 r. rynek nadal wyceniał srebro mniej więcej w okolicy 70 USD za uncję, więc część byczych prognoz zakłada już wyraźną kontynuację ruchu.

Dlaczego rynek srebra jest dziś tak rozjechany

Ja patrzę na srebro przez jeden prosty filtr: to metal o podwójnej tożsamości. Gdy inwestorzy uciekają od ryzyka, srebro potrafi zachowywać się jak bezpieczniejszy port, ale gdy rynek zaczyna myśleć o wzroście gospodarczym i popycie przemysłowym, jego zachowanie bardziej przypomina surowiec niż klasyczny kruszec.

To właśnie dlatego tak ważny jest wskaźnik gold/silver ratio. Pokazuje on, ile uncji srebra przypada na jedną uncję złota. Gdy ten stosunek spada, srebro zwykle zyskuje szybciej niż złoto; gdy rośnie, srebro słabnie względnie mocniej. W 2026 r. ten wskaźnik wciąż ma znaczenie, bo rynek cały czas balansuje między narracją „metal przemysłowy” i „metal ochronny”.

Do tego dochodzi fizyczna podaż. Według Silver Institute rynek ma pozostać w deficycie także w 2026 r., a luka ma wynosić około 67 mln uncji. Jednocześnie fabrykacja przemysłowa ma spaść o 2%, do około 650 mln uncji, a popyt inwestycyjny ma wzrosnąć o 20%. To ważne, bo srebro się zużywa, a nie tylko leży w skarbcu.

W praktyce oznacza to jedno: kiedy rynek robi się ciasny, cena srebra potrafi odjechać szybciej, niż sugeruje sucha logika makro. Skoro wiemy już, skąd bierze się ta zmienność, czas zobaczyć, jakie poziomy cenowe są dziś naprawdę brane pod uwagę.

Jakie poziomy są dziś najbardziej prawdopodobne

Jeżeli odfiltruję emocje, najbardziej uczciwy obraz na 2026 r. wygląda tak: rynek nie zakłada jednego „magicznego” poziomu, tylko szeroki przedział. Środek ciężkości jest dziś blisko 80 USD za uncję, ale przestrzeń do wyższych wycen pozostaje otwarta, jeśli utrzymają się napięcia na rynku fizycznym i osłabi się dolar.

| Scenariusz | USD/oz | PLN/oz przy ok. 3,72 | Co musiałoby się wydarzyć |

|---|---|---|---|

| Ostrożny | 55-70 | 205-260 zł | Mocniejszy dolar, wyższe realne stopy, słabszy napływ kapitału do metali |

| Bazowy | 78-81 | 290-301 zł | Deficyt trwa, ale bez paniki i bez nowego impulsu spekulacyjnego |

| Byczy | 90-110 | 334-409 zł | Realne stopy miękną, a inwestorzy wracają do metali szlachetnych |

| Bardzo byczy | 135 | 502 zł | Silna kompresja relacji złoto/srebro i duży napływ kapitału |

| Ekstremalny squeeze | 309 | 1148 zł | Scenariusz stresowy oparty na historycznie skrajnej kompresji ratio |

Dla mnie najważniejsze jest to, że 80 USD nie wygląda już jak cena z kosmosu, ale też nie daje komfortu, że rynek skończył ruch. Srebro lubi najpierw przetestować cierpliwość, a dopiero potem potwierdzić trend. I właśnie dlatego sama liczba bez kontekstu bywa myląca.

Widać to też po tym, jak szeroki jest rozrzut wycen wśród analityków. Jedni trzymają się okolic 80 USD, inni dopuszczają 100-110 USD, a jeszcze bardziej agresywne scenariusze opierają się na mocnym ściśnięciu relacji złoto/srebro. To prowadzi prosto do pytania, co konkretnie może ten rynek wypchnąć wyżej, a co go przygasić.

Co może podbić cenę, a co ją przygasić

Największy błąd, jaki widzę w analizie srebra, to patrzenie wyłącznie na jeden czynnik. Ten rynek nie porusza się z jednego powodu. Czasem ciągnie go deficyt fizyczny, czasem osłabienie dolara, a czasem zwykły powrót apetytu na ryzyko. Z drugiej strony potrafi go zatrzymać nawet pojedynczy skok realnych rentowności albo odpływ kapitału z metali.

| Co wspiera wzrost | Co ogranicza wzrost |

|---|---|

| Niższe realne stopy i słabszy dolar | Silny dolar i bardziej jastrzębi Fed |

| Utrzymanie deficytu i niskie zapasy fizyczne | Większa podaż z recyklingu i nowych projektów |

| Napływy do funduszy i popyt inwestycyjny | Wycofywanie kapitału po ostrym rajdzie |

| AI, data centers, automotive i elektronika | Thrifting w fotowoltaice i substytucja srebra |

| Geopolityka i awersja do ryzyka | Spadek napięć i powrót apetytu na ryzyko |

Najciekawsze jest to, że część tych sił działa jednocześnie w przeciwnych kierunkach. W 2026 r. popyt inwestycyjny ma być mocny, ale jednocześnie część segmentów przemysłowych ma słabnąć. W praktyce oznacza to, że nawet przy dobrym tle makro srebro może zaliczać gwałtowne korekty po drodze.

Na tym tle szczególnie ważne są liczby: w branżowych projekcjach na 2026 r. fabrykacja przemysłowa ma spaść o 2%, popyt na biżuterię o ponad 9%, a srebrna galanteria nawet o około 17%. Z drugiej strony inwestycje fizyczne mają wzrosnąć o 20%, recykling o 7%, a podaż kopalniana o około 1%. To nie jest rynek bez napięć. To rynek, który oddycha nierówno.

Jeśli patrzysz na srebro z polskiej perspektywy, sama cena w dolarach to dopiero połowa historii. Druga połowa zaczyna się przy kursie USD/PLN i przy tym, jak chcesz w ten metal w ogóle wejść.

Jak przełożyć ten scenariusz na decyzję w złotych

Na polskim rynku największym błędem jest patrzenie wyłącznie na notowanie w USD. Jeśli dolar się umacnia, srebro w USD może stać w miejscu, a w złotych i tak drożeć. Przy kursie około 3,72 zł za dolara 80 USD za uncję to niecałe 300 zł, a 110 USD za uncję to już około 409 zł.

W praktyce ja liczę to bardzo prosto: każdy 10-dolarowy ruch na uncji to mniej więcej 37 zł. Dla jednej monety to brzmi umiarkowanie, ale przy większej ekspozycji różnica szybko robi się konkretna. Przy 100 uncjach taki ruch to już około 3700 zł zmiany wartości pozycji, zanim w ogóle weźmiesz pod uwagę spread i koszty zakupu.

Druga sprawa to forma ekspozycji. Fizyczne srebro daje najczystszy kontakt z ceną metalu, ale zwykle ma wyższy koszt wejścia i wyjścia niż rozwiązania papierowe. Fundusz lub ETF bywa wygodniejszy, a akcje spółek wydobywczych potrafią reagować jeszcze mocniej, ale wtedy dochodzi ryzyko samej firmy, nie tylko samego surowca. Jeśli ktoś gra na krótki termin, ten detal bywa ważniejszy niż sam kierunek wykresu.Ja w takich warunkach nie pytam przede wszystkim „czy srebro urośnie”, tylko „czy wzrost ceny pokryje koszty wejścia, zmienność i ryzyko po drodze”. To dużo uczciwsze pytanie, zwłaszcza gdy rynek potrafi odwrócić się o kilkanaście procent w bardzo krótkim czasie.

Skoro wiemy już, jak czytać poziomy w dolarach i w złotych, zostaje najważniejsze: co musi się wydarzyć, żeby kolejny skok srebra miał solidne oparcie, a nie tylko efekt chwili.

Co musi się zgrać, żeby srebro zrobiło kolejny skok

- Realne stopy procentowe muszą przestać rosnąć, bo to one najczęściej duszą metale szlachetne.

- Dolar nie może dostać nowego impulsu wzrostowego, bo silny greenback zwykle ciąży srebru.

- Popyt inwestycyjny musi utrzymać tempo, bo sam przemysł nie zawsze wystarcza, by pchać cenę wyżej.

- Rynek fizyczny musi pozostać ciasny, bo bez tego każda zwyżka łatwo zamienia się w korektę.

- Popyt przemysłowy nie może się załamać szerzej niż zakładają prognozy, nawet jeśli fotowoltaika częściowo ogranicza zużycie srebra na panel.

Jeśli te elementy się zepną, kolejny ruch w górę ma sens nawet bez euforii. Jeśli nie, srebro nadal może być jednym z ciekawszych aktywów 2026 r., ale droga będzie poszarpana, a prognozy trzeba będzie czytać bardziej jako zakresy niż jako obietnice.