Rynek mieszkaniowy w Polsce nie wygląda dziś jak prosty wykres w dół. Bardziej przypomina mieszankę ostrożnego popytu, drogiego finansowania i wolniejszej podaży, dlatego kryzys na rynku nieruchomości nie oznacza automatycznie załamania cen w każdym mieście i segmencie. Poniżej rozkładam temat na czynniki pierwsze: co naprawdę dzieje się z cenami, kredytem, budową nowych mieszkań i najmem oraz jak z tej sytuacji wyciągnąć praktyczne wnioski.

Najważniejsze wnioski z obecnej sytuacji na rynku mieszkań

- To raczej selektywne schłodzenie niż jednolity krach. Inaczej zachowują się duże miasta, inaczej mniejsze ośrodki i segment premium.

- Najmocniej działa koszt pieniądza. Kredyt nadal jest istotnym filtrem popytu, nawet jeśli warunki finansowania poprawiły się względem szczytu z poprzednich lat.

- Podaż reaguje z opóźnieniem. Deweloperzy nie zmieniają tempa budowy z miesiąca na miesiąc, więc rynek długo „dojrzewa” do nowej równowagi.

- W 2026 roku widać mieszany obraz: mniej zakończonych inwestycji, ale więcej pozwoleń na budowę, co sugeruje ostrożność, a nie pełne zamrożenie rynku.

- Dla kupującego liczy się nie tylko cena metra. Równie ważne są zdolność kredytowa, koszt wykończenia, rezerwa finansowa i płynność lokalizacji.

- Dla sprzedającego czas i wycena mają większe znaczenie niż emocje. Rynek częściej karze zawyżone oczekiwania niż brak cierpliwości.

Co naprawdę oznacza spowolnienie na rynku mieszkań

Ja patrzę na takie zjawisko przez trzy filtry: cenę, płynność i aktywność budowlaną. Jeśli ceny przestają rosnąć, sprzedaż trwa dłużej, a nowych inwestycji przybywa coraz wolniej, mamy do czynienia z ochłodzeniem. Prawdziwy kryzys zaczyna się dopiero wtedy, gdy jednocześnie wyraźnie siada popyt, rośnie liczba wymuszonych sprzedaży i pojawiają się szerokie spadki cen w wielu segmentach naraz.

W Polsce ten obraz jest bardziej złożony. W niektórych lokalizacjach ceny transakcyjne już się korygowały, ale nie ma jednego, równomiernego tąpnięcia. Duże miasta bronią się lepiej, a mniejsze rynki są bardziej wrażliwe na lokalny rynek pracy, migrację i dostępność kredytu. To ważne rozróżnienie, bo zbyt łatwo wrzucić cały rynek do jednego worka i wyciągnąć z tego fałszywy wniosek.

| Objaw | Co może oznaczać | Jak ja to interpretuję |

|---|---|---|

| Spadek cen nominalnych | Rynek traci impet po wcześniejszym wzroście | To jeszcze nie kryzys, jeśli skala jest lokalna i umiarkowana |

| Dłuższy czas sprzedaży | Kupujący mają więcej czasu na decyzję | To zwykle pierwszy sygnał, że negocjacje stają się ważniejsze niż „polowanie” na okazję |

| Więcej ofert z rabatem | Sprzedający zaczynają schodzić z oczekiwań | Oznacza przesunięcie siły negocjacyjnej w stronę kupującego |

| Spadek liczby rozpoczętych budów | Deweloperzy ostrożniej podchodzą do nowych projektów | To reakcja na chłodniejszy popyt, ale działa z opóźnieniem |

| Wyższe wymagania kredytowe | Banki lepiej filtrują ryzyko | Rynek staje się mniej spekulacyjny, a bardziej selektywny |

Żeby zrozumieć, skąd bierze się takie zachowanie, trzeba zejść poziom głębiej i spojrzeć na mechanikę całego cyklu. Właśnie tam widać, dlaczego ceny nie reagują natychmiast, nawet gdy gospodarka już wysyła ostrzeżenia.

Skąd bierze się obecne ochłodzenie

Najkrócej: zderzyły się drogi pieniądz, ograniczona dostępność kredytu i sztywna podaż. To klasyczny układ dla rynku nieruchomości. Mieszkania nie stają się tańsze tylko dlatego, że popyt lekko słabnie. Potrzeba czasu, by inwestorzy, deweloperzy i nabywcy wspólnie zaakceptowali nowy poziom równowagi.

W praktyce działa tu kilka sił jednocześnie. Po pierwsze, koszt finansowania nadal ma znaczenie, nawet jeśli warunki kredytowe są lepsze niż w okresie największego zacieśnienia. Po drugie, gospodarstwa domowe są ostrożniejsze, bo po latach skoków cen i rat wolą zachować większy bufor bezpieczeństwa. Po trzecie, podaż nowych mieszkań nie przyspiesza liniowo: deweloper nie uruchamia ani nie zamyka projektu z dnia na dzień, a proces administracyjny i budowlany jest po prostu powolny.

Jest też czwarty czynnik, który często bywa niedoszacowany: różnice regionalne. W jednych miastach napędza rynek rynek pracy, migracja i rozwój usług, w innych popyt jest bardziej kruchej natury i szybciej reaguje na zmianę nastrojów. Dlatego jeden ogólny nagłówek o „spadku cen” niewiele mówi, jeśli nie wiemy, o jakiej lokalizacji i jakim segmencie mówimy.

W skrócie: nie widzę tu prostego pęknięcia bańki, tylko etap, w którym rynek odzyskuje oddech po bardzo nerwowym okresie. Żeby dobrze ocenić skalę tej zmiany, trzeba jednak patrzeć na twarde wskaźniki, a nie na wrażenia z pojedynczych ogłoszeń.

Jak czytać sygnały z rynku bez wpadania w szum

Gdy analizuję mieszkania, nie zaczynam od komentarzy w internecie, tylko od kilku prostych wskaźników. Patrzę na ceny transakcyjne, liczbę pozwoleń i rozpoczętych budów, aktywność kredytową oraz to, jak szybko znikają oferty z rynku. Dopiero suma tych sygnałów pokazuje, czy mamy tylko korektę, czy już poważniejsze tąpnięcie.

| Wskaźnik | Co pokazuje | Dlaczego jest ważny |

|---|---|---|

| Ceny transakcyjne | Realną cenę, a nie oczekiwania sprzedających | To najlepszy filtr na emocje i marketing ogłoszeń |

| Pozwolenia na budowę | Jak deweloperzy widzą przyszły popyt | To wczesny sygnał, że rynek szykuje się na kolejny etap cyklu |

| Rozpoczęte budowy | Jak dużo projektów faktycznie rusza | Pokazuje, czy optymizm z papieru przechodzi w realne inwestycje |

| Popyt kredytowy | Ile osób naprawdę chce finansować zakup | Bez kredytu duża część rynku w Polsce po prostu nie pracuje pełną parą |

| Czas sprzedaży | Jak szybko rynek akceptuje cenę | To jeden z najlepszych wskaźników przewagi kupującego albo sprzedającego |

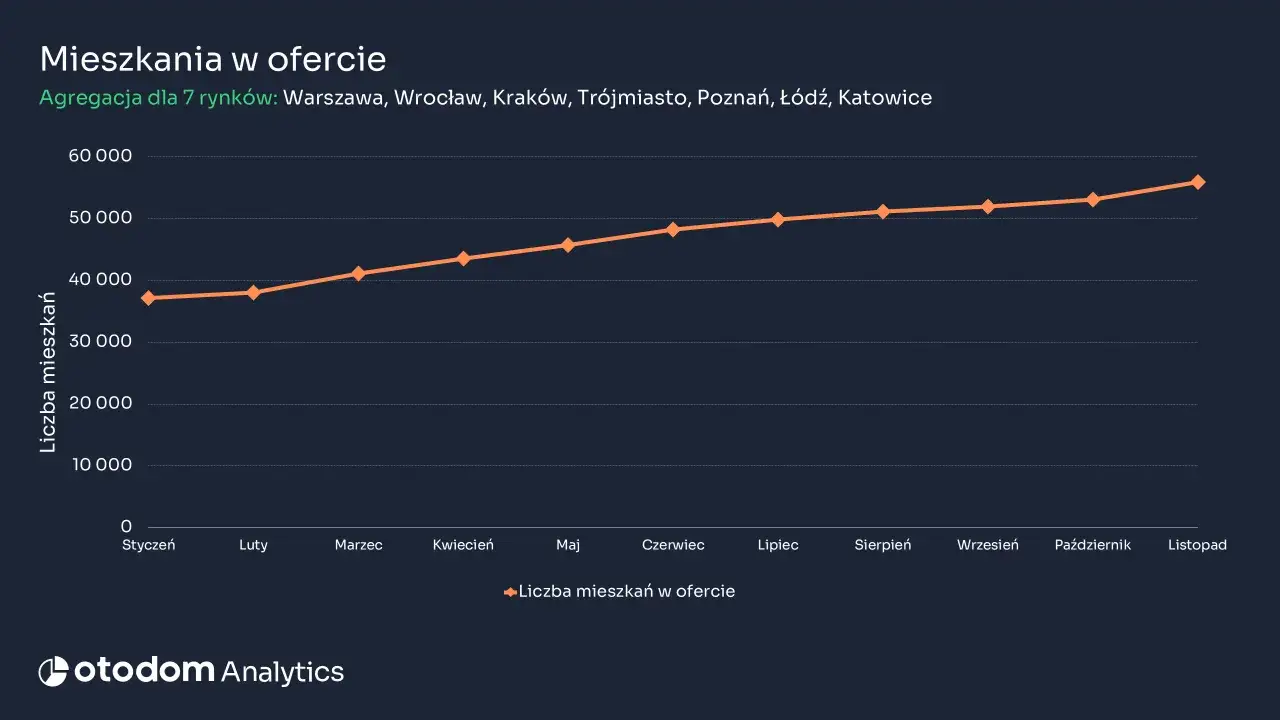

Według NBP w IV kwartale 2025 r. średnia cena transakcyjna nowych mieszkań na siedmiu największych rynkach wyniosła 14 251 zł za metr kwadratowy i była o 0,8% niższa niż rok wcześniej, a rynek wtórny też wszedł w lekką korektę. Z kolei dane GUS za styczeń-kwiecień 2026 r. pokazują 60,6 tys. mieszkań oddanych do użytkowania, czyli o 2,0% mniej niż rok wcześniej, przy jednoczesnym wzroście liczby wydanych pozwoleń o 15,8%. To dla mnie bardzo czytelny układ: rynek nie pęka, ale wyraźnie przechodzi przez fazę ostrożności.

Jeśli po takich danych nadal ktoś pyta, czy to już przesilenie, odpowiadam: jeszcze nie wszędzie, ale w wielu miejscach rynek przestał być jednokierunkowy. A to otwiera zupełnie inne pytanie, ważniejsze dla czytelnika niż sama diagnoza: co z tym zrobić, jeśli chcesz kupić mieszkanie.

Co to oznacza dla kupujących mieszkanie

Dla kupującego obecna sytuacja jest jednocześnie lepsza i trudniejsza niż w czasie gorączki zakupowej. Lepsza, bo jest więcej przestrzeni do negocjacji, mniej presji czasu i więcej ofert, które nie znikają po kilku godzinach. Trudniejsza, bo decyzję trzeba oprzeć na chłodnej kalkulacji, a nie na strachu przed „ostatnią szansą”.

Ja polecam kupującym patrzeć na rynek w trzech warstwach:

- Budżet całkowity - nie tylko rata, ale też wkład własny, wykończenie, podatki, notariusz i bufor na nieprzewidziane koszty.

- Lokalizacja - mieszkanie w płynnym miejscu z dobrą komunikacją zwykle broni wartości lepiej niż większy metraż na słabszym osiedlu.

- Stres test kredytu - jeśli rata jest komfortowa tylko „na styk”, to nie jest komfort, tylko ryzyko przesunięte w przyszłość.

| Sytuacja | Co zrobić | Czego nie robić |

|---|---|---|

| Masz stabilny dochód i poduszkę finansową | Szukaj nieruchomości w dobrej lokalizacji i negocjuj cenę | Nie czekaj wyłącznie na dalszy spadek cen |

| Finansujesz zakup w dużej części kredytem | Sprawdź ratę przy wyższym koszcie pieniądza i zbuduj bufor | Nie opieraj decyzji na optymistycznym scenariuszu tylko dla jednego miesiąca |

| Masz elastyczność czasową | Obserwuj kilka miesięcy danych i porównuj realne transakcje | Nie podejmuj decyzji pod wpływem pojedynczego nagłówka |

To prowadzi naturalnie do drugiej strony rynku, bo tam emocje są zwykle jeszcze większe: sprzedający i inwestorzy często reagują z opóźnieniem, a właśnie przez to tracą najwięcej.

Jak powinien reagować sprzedający i inwestor

Sprzedający muszą dziś zrozumieć jedną rzecz: rynek nie nagradza już zawyżonej ceny „na próbę”. Jeśli nieruchomość jest wystawiona za wysoko, kupujący po prostu przechodzą dalej. W takiej fazie cyklu liczy się trafna wycena od początku, a nie długie testowanie cierpliwości rynku.

Dla właściciela lokalu na wynajem obraz jest trochę inny. Tu nie chodzi wyłącznie o cenę zakupu, ale o realny zwrot, pustostany i jakość najemcy. W czasach większej niepewności lepiej działa mieszkanie łatwe do wynajęcia i sprzedaży niż nieruchomość, która wygląda efektownie w ogłoszeniu, ale stoi pusta przez wiele tygodni.

- Sprzedający powinien porównywać się z ostatnimi transakcjami, a nie z najwyższymi cenami z hossy.

- Jeśli oferta nie generuje zapytań przez pierwsze tygodnie, problemem jest zwykle cena albo prezentacja, a nie „zły rynek”.

- Inwestor powinien liczyć czynsz netto, czyli po odjęciu kosztów, a nie opierać się na brutto z kalkulatora.

- Przy większej dźwigni finansowej rozsądniej jest mieć plan wyjścia niż liczyć wyłącznie na wzrost wartości.

Ja lubię patrzeć na taki okres jak na test jakości portfela. Słabsze aktywa wychodzą na wierzch szybciej, a dobre nieruchomości pozostają względnie odporne. I właśnie dlatego następny krok to nie pytanie „czy rynek spadnie”, tylko „jak głęboki może być ruch i gdzie zatrzyma się najpierw”.

Dlaczego ten cykl może potrwać dłużej niż zwykła korekta

Rynek nieruchomości nie zmienia kierunku jak kurs akcji. Tu działa opóźnienie. Najpierw zmienia się zdolność kredytowa, potem liczba transakcji, później dopiero ceny i podaż. Właśnie dlatego spowolnienie może trwać dłużej, niż sugeruje jedna seria danych.

Moim zdaniem najbardziej prawdopodobny scenariusz na 2026 rok to powolna korekta i selektywna stabilizacja, a nie klasyczny krach. Dlaczego? Bo część popytu wraca wraz z poprawą warunków finansowania, a jednocześnie podaż nie jest na tyle elastyczna, by gwałtownie wyprzedzić rynek. Dodatkowo popyt na mieszkania w Polsce nadal ma naturalne wsparcie w potrzebach własnościowych i strukturalnym niedoborze niektórych typów lokali.

Jednocześnie nie lekceważyłbym ryzyka regionalnych rozjazdów. W scenariuszu spokojnym duże miasta utrzymują ceny, a mniejsze lokalizacje miękko się korygują. W scenariuszu trudniejszym presję zwiększają słabszy rynek pracy, większa niepewność gospodarstw domowych i ostrożniejsze banki. To nie są abstrakcje, tylko czynniki, które realnie zmieniają decyzje zakupowe z miesiąca na miesiąc.

Najuczciwiej powiedziałbym tak: rynek wchodzi w fazę większej selekcji, a nie w fazę powszechnej paniki. To ważna różnica, bo od niej zależy, czy szukasz okazji, czy uciekasz przed wyobrażonym tsunami.

Jak odróżnić okazję od pułapki w 2026 roku

Gdybym dziś miał kupować nieruchomość, szukałbym nie „najtańszej”, tylko najbardziej sensownej cenowo w relacji do ryzyka. To oznacza dobrą lokalizację, czystą sytuację prawną, rozsądny standard budynku i realną płynność przy ewentualnej odsprzedaży. Taki zakup ma szansę obronić się nawet wtedy, gdy rynek jeszcze przez kilka kwartałów będzie się wahał.

- Okazja to nieruchomość z rabatem, ale bez ukrytych problemów technicznych i prawnych.

- Pułapka to „tania” oferta, która wymaga drogich napraw, słabo się wynajmuje albo trudno ją sprzedać.

- Bezpieczniej jest kupić mniejszy, ale płynny lokal niż większy metraż w miejscu o słabszym popycie.

- Jeśli finansujesz zakup kredytem, zostaw sobie bufor na poziomie przynajmniej 20-30% ponad bieżący komfort raty.

- W inwestycji pod najem licz realny zwrot po kosztach, a nie tylko potencjalny przychód z ogłoszenia.

Tak właśnie czytam obecny rynek: mniej w nim euforii, więcej selekcji i więcej miejsca na rozsądne decyzje. Dla jednych to sygnał, by cierpliwie czekać, dla innych - by wreszcie kupować z głową, a nie pod presją. Jeśli chcesz uniknąć kosztownych błędów, patrz na dane, nie na emocje, i wybieraj nieruchomość tak, jakbyś miał ją utrzymywać dłużej niż trwa jeden cykl nagłówków.