Najważniejsze rzeczy o automatycznych pobraniach na platformach

- Najczęściej chodzi o subskrypcje, abonamenty, członkostwa i regularne zakupy aktywów.

- Po pierwszej zgodzie system zapisuje uprawnienie albo token płatniczy, więc kolejne obciążenia dzieją się bez ręcznego wpisywania danych.

- W Polsce najlepiej sprawdzają się karta, BLIK powtarzalny i w części serwisów wewnętrzne saldo lub automatyczne doładowanie.

- Na giełdach krypto taki model najczęściej wspiera strategię DCA, czyli regularne kupowanie za stałą kwotę.

- Największe ryzyka to brak środków, odrzucenie płatności, zmiana karty i opłaty, których użytkownik nie zauważa na starcie.

Czym są i kiedy mają sens cykliczne pobrania

Ja rozdzielam ten temat na dwa światy: opłatę za dostęp do usługi i regularny zakup aktywa. W pierwszym przypadku klient płaci co miesiąc za streaming, SaaS albo członkostwo, w drugim system sam kupuje wybrany instrument, kryptowalutę lub inny produkt finansowy bez ręcznego klikania za każdym razem.

Taki model ma sens wtedy, gdy rytm płatności jest przewidywalny. Jeśli usługa kosztuje tyle samo co miesiąc, nie ma powodu, żeby użytkownik pamiętał o terminie, logował się za każdym razem i powtarzał ten sam proces. Na giełdach krypto podobną logikę wykorzystuje się przy regularnych zakupach, bo automatyzacja ogranicza emocjonalne decyzje i ułatwia trzymanie planu.

Przeczytaj również: Jak sprzedać kryptowaluty? Poradnik krok po kroku

Gdzie spotkasz je najczęściej

- Subskrypcje cyfrowe - streaming, media, oprogramowanie, kursy i biblioteki treści.

- Abonamenty i członkostwa - siłownie, kluby, platformy premium, programy lojalnościowe.

- Regularne zakupy na giełdach - DCA, czyli kupowanie kryptowalut w równych odstępach czasu.

- Modele mieszane - platforma pobiera opłatę za dostęp, a równocześnie uruchamia automatyczne doładowanie salda.

W praktyce to rozwiązanie jest najbardziej użyteczne tam, gdzie wartość nie zależy od jednorazowego zakupu, tylko od ciągłości korzystania z usługi. To prowadzi prosto do pytania, co dokładnie dzieje się między pierwszą zgodą a kolejnym obciążeniem.

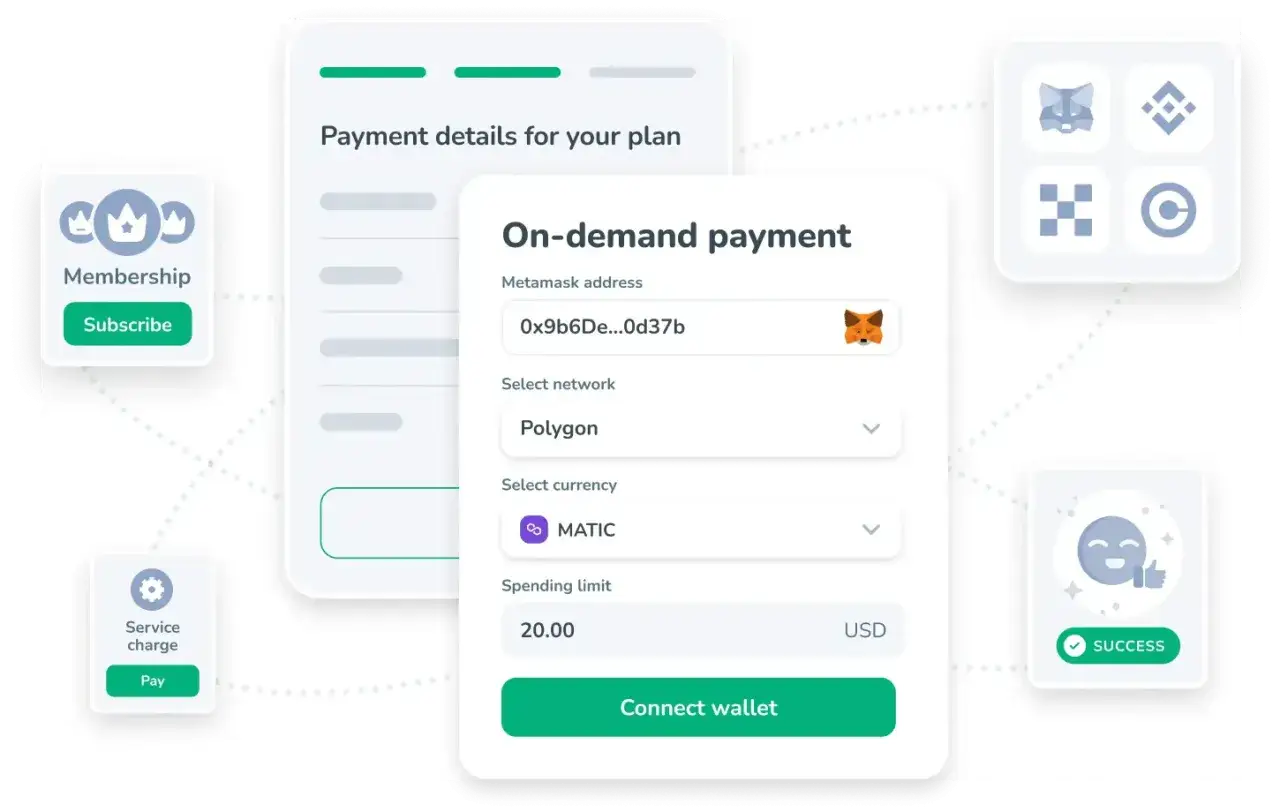

Jak działa proces po stronie platformy i użytkownika

Mechanizm jest zwykle prosty, ale warto rozumieć jego kolejne etapy. Najpierw użytkownik wyraża zgodę na cykl płatności, wybiera metodę, kwotę i częstotliwość, a platforma zapisuje nie tyle pełne dane karty, ile bezpieczny identyfikator albo uprawnienie do przyszłych obciążeń. To właśnie dlatego ten model działa szybko, a jednocześnie nie wymaga ponownego wpisywania danych przy każdym pobraniu.

- Pierwsza zgoda - klient akceptuje harmonogram, metodę i warunki pobierania.

- Zapis uprawnienia - system przechowuje token, mandat lub inną formę autoryzacji.

- Automatyczne pobranie - w ustalonym terminie platforma pobiera opłatę lub składa zlecenie zakupu.

- Obsługa błędów - jeśli transakcja się nie powiedzie, uruchamiane są ponowienia albo trafia komunikat do użytkownika.

- Kontrola po stronie klienta - użytkownik może zatrzymać cykl, zmienić metodę albo ograniczyć harmonogram.

W dobrze zaprojektowanym systemie to nie jest czarna skrzynka. Użytkownik powinien widzieć historię, najbliższą datę pobrania i prostą ścieżkę anulowania. W serwisach inwestycyjnych i krypto dodatkowe znaczenie ma też to, czy platforma zapisuje aktywne harmonogramy w przejrzysty sposób, bo przy wielu małych transakcjach łatwo pogubić szczegóły. Gdy znamy mechanikę, łatwiej ocenić, która metoda płatności ma sens w Polsce.

Które metody płatności są dziś najpraktyczniejsze w Polsce

Na polskim rynku najczęściej wygrywa miks karty i BLIKA, choć każdy z tych wariantów ma inny profil zastosowania. Jak podaje BLIK, w pierwszym kwartale 2026 roku użytkownicy zrealizowali 756 mln transakcji, a aktywnych było 21,1 mln osób, więc mówimy o rozwiązaniu, które weszło już do codziennego użycia, a nie o eksperymencie dla garstki użytkowników.

| Metoda | Kiedy sprawdza się najlepiej | Plusy | Ograniczenia |

|---|---|---|---|

| Karta płatnicza z tokenizacją | Subskrypcje, SaaS, giełdy i regularne zakupy | Szeroka akceptacja, szybkie wdrożenie, wygodne odnowienia | Karta wygasa, zmienia się limit, częściej pojawiają się odrzucenia i chargebacki |

| BLIK powtarzalny | Usługi abonamentowe i płatności cykliczne w Polsce | Duża rozpoznawalność, kontrola w aplikacji bankowej, brak przepisywania danych przy każdym cyklu | Zależność od banku i modelu płatności, mniejsza uniwersalność poza Polską |

| Polecenie zapłaty | Rachunki, składki, abonamenty o stałym harmonogramie | Stabilny rytm, mało ręcznej obsługi, dobre przy przewidywalnych kwotach | Nie wszędzie dostępne, słabiej pasuje do usług wymagających natychmiastowej autoryzacji |

| Saldo wewnętrzne lub auto-doładowanie | Giełdy, aplikacje inwestycyjne, platformy z wieloma małymi transakcjami | Prostsze rozliczenie, mniej powtarzalnych płatności zewnętrznych | Trzeba pilnować doładowania i kosztów przewalutowania albo spreadu |

Warto też odróżnić wygodę od kontroli. BLIK daje użytkownikowi mocniejszy wgląd w to, co się dzieje, a karta bywa bardziej uniwersalna przy usługach międzynarodowych. Na platformach krypto decyzja często sprowadza się do tego, czy ważniejsza jest prostota regularnego pobrania, czy niższy koszt całego procesu. Sama metoda to jednak za mało; liczy się jeszcze to, jak platforma obsługuje błędy, anulowanie i raportowanie.

Jak wybrać giełdę lub platformę, żeby automatyka nie zjadała zysków

Ja patrzę na pięć rzeczy zanim uznam automatyzację za dobrą decyzję. Nie interesuje mnie sam marketing typu „kupuj bez wysiłku”, tylko to, czy użytkownik lub klient odzyska kontrolę, gdy coś pójdzie nie tak.

- Łatwość zmiany planu - czy można zatrzymać cykl, przesunąć datę albo zmienić metodę płatności bez kontaktu z obsługą.

- Pełna przejrzystość kosztów - prowizja, spread, przewalutowanie i ewentualne opłaty za kartę nie mogą być ukryte w ostatnim kroku.

- Jasna obsługa odrzuceń - użytkownik musi wiedzieć, co dzieje się po nieudanym pobraniu i ile jest prób ponowienia.

- Historia i eksport danych - przy platformach inwestycyjnych to szczególnie ważne, bo później łatwo zgubić ślad po wielu małych zakupach.

- Wygodny panel kontroli - najlepiej, jeśli najbliższa płatność, poprzednie obciążenia i status zgody są dostępne w jednym miejscu.

Dobrym testem jest prosty scenariusz: czy po trzech miesiącach użytkownik nadal rozumie, za co płaci i gdzie to wyłączyć? Na Coinbase recurring buy można ustawić w kilku harmonogramach, ale po zapisaniu planu zmiana kwoty albo częstotliwości wymaga anulowania i utworzenia nowego schematu. To detal, który z pozoru wydaje się drobny, a w praktyce pokazuje, czy platforma faktycznie wspiera użytkownika, czy tylko automatyzuje pobranie pieniędzy. Jeśli ten fundament działa, dopiero wtedy warto patrzeć na typowe pułapki.

Najczęstsze błędy przy automatycznych obciążeniach

Najwięcej problemów nie wynika z samej technologii, tylko z tego, że ktoś wdraża ją bez zasad. Widziałem to wielokrotnie: płatność ma działać „sama”, a potem okazuje się, że nikt nie zostawił bufora na koncie, harmonogram jest za agresywny albo użytkownik nie dostał czytelnego alertu o nieudanym pobraniu.

- Za niski stan środków - cykl się wywala, a usługa może zostać zawieszona albo zamrożona.

- Brak testu na małej kwocie - pierwsze obciążenie od razu jest docelowe, więc łatwo przeoczyć problem z metodą płatności.

- Zbyt częste zakupy na giełdzie - przy małych kwotach prowizja i spread potrafią zjeść sens strategii.

- Ignorowanie daty ważności karty - odnowienie zatrzymuje się nagle, choć użytkownik myślał, że wszystko działa.

- Brak planu wyjścia - anulowanie jest trudniejsze niż zapisanie, jeśli platforma nie ma prostego panelu kontroli.

- Mieszanie wielu walut bez kalkulacji - przewalutowanie i różnice kursowe potrafią być większym kosztem niż sama prowizja.

W kryptowalutach dochodzi jeszcze jeden praktyczny problem: automatyczny zakup nie zwalnia z porządkowania historii transakcji. Jeśli ktoś kupuje regularnie, nawet małymi kwotami, powinien mieć od początku prosty eksport historii i jasny zapis każdego zakupu. To drobiazg, który później oszczędza mnóstwo czasu. Na końcu liczy się nie sama automatyzacja, tylko to, czy naprawdę upraszcza decyzje i nie tworzy nowych kosztów w tle.

Kiedy automatyzacja daje przewagę, a kiedy lepiej ją ograniczyć

Automatyczne pobrania są najmocniejsze tam, gdzie rytm wydatków jest powtarzalny, a koszty przewidywalne. Jeśli mam stały abonament albo chcę kupować krypto według planu DCA, wolę prosty, stały harmonogram niż ręczne przypominanie sobie o każdej transakcji. Jeśli jednak dochód jest nieregularny albo opłata przy każdej transakcji jest relatywnie wysoka, lepszy bywa rzadszy cykl albo zwykła płatność jednorazowa.

Praktycznie zaczynam od jednej zasady: najpierw ustawiam mały, testowy cykl i sprawdzam, jak platforma reaguje na sukces, błąd i anulowanie. Dopiero później zwiększam kwotę albo częstotliwość. To podejście jest nudne, ale skuteczne, bo w płatnościach cyklicznych najbardziej kosztują błędy, których można było uniknąć na starcie.