Handel poza publicznym arkuszem zleceń ma sens wtedy, gdy liczy się nie tylko cena, ale też wielkość transakcji, dyskrecja i sposób rozliczenia. W praktyce rynek OTC pozwala ustalić warunki bezpośrednio z drugą stroną, ograniczyć poślizg cenowy i uniknąć gwałtownego wpływu na kurs, ale wymaga większej ostrożności przy wyborze kontrahenta i sprawdzeniu kosztów. Poniżej rozkładam ten model na czynniki pierwsze: jak działa, kiedy się opłaca, jakie niesie ryzyka i jak odróżnić dobrą ofertę od przeciętnej.

Najważniejsze rzeczy o rynku OTC, zanim wybierzesz sposób transakcji

- OTC to handel bez publicznego arkusza zleceń, zwykle po wycenie od brokera lub dealera.

- Największą korzyścią jest mniejszy wpływ dużej transakcji na rynek i większa dyskrecja.

- Koszt nie zawsze widać w prowizji, bo często jest ukryty w spreadzie i samej wycenie.

- Największe ryzyka to kontrahent, rozliczenie, błędny transfer i brak pełnej przejrzystości ceny.

- W Polsce i UE przy wyborze dostawcy trzeba patrzeć na zgodność z MiCA i procedury compliance.

Czym jest rynek OTC i dlaczego istnieje

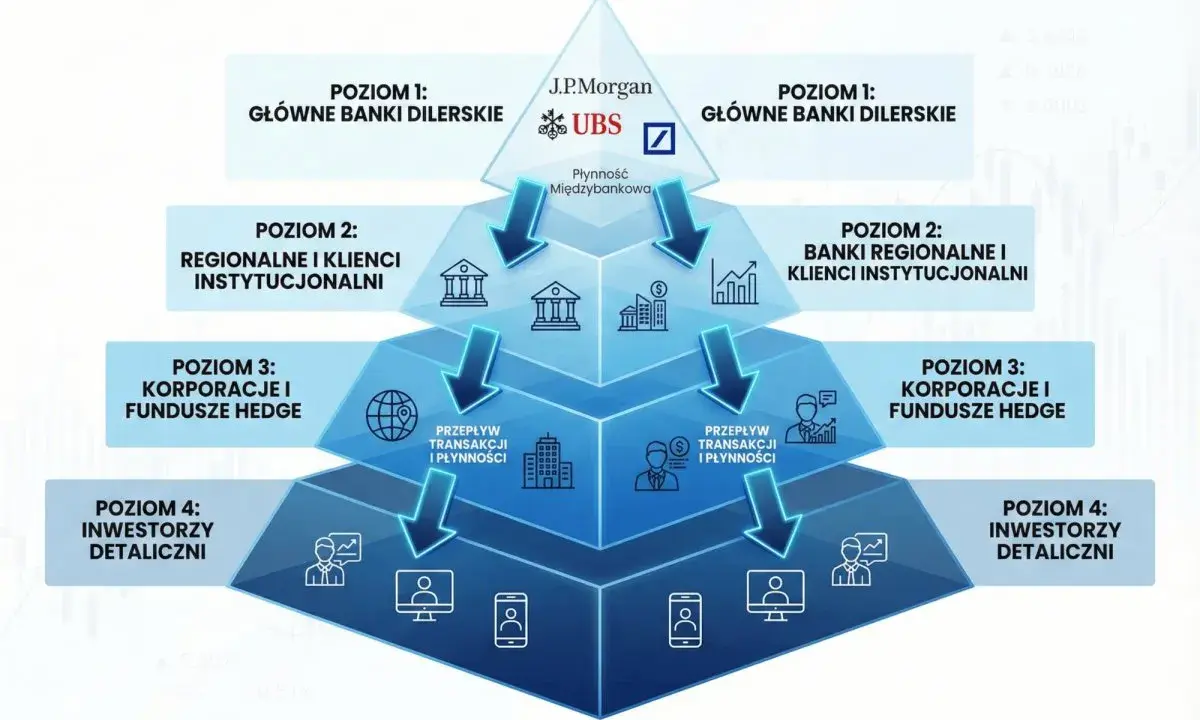

OTC, czyli handel pozagiełdowy, działa poza centralnym arkuszem zleceń. Zamiast wystawiać order widoczny dla całego rynku, jedna strona zgłasza zapotrzebowanie, a druga odpowiada konkretną wyceną. To może być broker, dealer, biuro obsługi większych transakcji albo podmiot łączący płynność z kilku miejsc. W krypto taki model stosuje się najczęściej przy większych pakietach BTC, ETH, stablecoinów lub aktywów, których nie da się wygodnie sprzedać lub kupić „na klik” bez poruszenia kursem.

Najprościej mówiąc: OTC nie jest alternatywą dla technologii blockchain, tylko dla publicznego sposobu kojarzenia zleceń. Transakcja nadal kończy się transferem aktywów i pieniędzy, ale sama cena powstaje w rozmowie, a nie na widocznym ekranie order booka. Z mojego punktu widzenia to narzędzie do zadań specjalnych, a nie zamiennik codziennego handlu detalicznego. I właśnie dlatego warto zobaczyć, jak taki proces wygląda krok po kroku.

Jak działa handel OTC w praktyce

W dobrze zorganizowanej transakcji wszystko jest zaskakująco uporządkowane. Nie ma tu miejsca na improwizację, bo przy większej kwocie każdy błąd w adresie, walucie rozliczeniowej albo czasie blokady ceny kosztuje realne pieniądze. Zwykle wygląda to tak:

- Podajesz aktywo, wolumen, walutę rozliczenia i preferowany termin wykonania.

- Desk sprawdza płynność i odsyła kwotowanie, często w modelu RFQ, czyli request for quote, czyli zapytania o cenę.

- Akceptujesz ofertę w krótkim oknie czasowym, a cena zostaje zablokowana.

- Następuje rozliczenie fiat-krypto, krypto-fiat albo krypto-krypto, zależnie od ustaleń.

- Strony dostają potwierdzenia, a przy większych transakcjach także pełną dokumentację operacyjną i compliance.

W praktyce ważne są trzy rzeczy: okno ważności oferty, sposób transferu oraz to, kto dokładnie trzyma środki w trakcie rozliczenia. Czasem aktywa są przekazywane bezpośrednio, czasem przez escrow albo wewnętrzny system custody. Jeśli desk nie umie jasno wyjaśnić tych kroków, traktuję to jako sygnał ostrzegawczy. Dalej kluczowe staje się pytanie nie o sam mechanizm, ale o to, kiedy taki model faktycznie daje przewagę.

Kiedy OTC ma sens, a kiedy lepiej zostać przy giełdzie centralnej

Najkrótsza odpowiedź brzmi: OTC wygrywa przy skali, dyskrecji i potrzebie uniknięcia poślizgu. Giełda centralna wygrywa przy prostocie, przejrzystości i małych lub średnich zleceniach. To nie jest wybór ideologiczny, tylko operacyjny. Ja patrzę na to jak na decyzję między ceną „na ekranie” a ceną „za całość transakcji”.

| Aspekt | Rynek OTC | Giełda centralna |

|---|---|---|

| Wpływ dużego zlecenia na kurs | Zwykle mniejszy, bo cena jest negocjowana poza arkuszem | Większy, zwłaszcza przy niskiej płynności |

| Dyskrecja | Wysoka, szczególnie przy większych blokach | Niska, bo rynek widzi aktywność w order booku |

| Przejrzystość ceny | Mniejsza, bo koszt bywa ukryty w kwotowaniu | Wyższa, bo cena jest publicznie obserwowalna |

| Wygoda przy małych zleceniach | Często nieopłacalna operacyjnie | Zwykle najlepsza |

| Aktywa o słabszej płynności | Bywa lepszy dostęp i łatwiejsze znalezienie strony | Może brakować par lub płynności |

| Ryzyko kontrahenta | Wyższe, bo rozliczenie zależy od drugiej strony | Niższe operacyjnie dzięki standardowej infrastrukturze giełdy |

Jeśli zlecenie jest małe, przewaga OTC zwykle znika. Dodatkowa obsługa, formalności i ryzyko kontrahenta potrafią zjeść całą korzyść. Przy dużym bloku sytuacja odwraca się bardzo szybko: to, co na giełdzie mogłoby rozjechać cenę, w OTC da się rozwiązać jednym kwotowaniem. Po takim porównaniu naturalnie pojawia się następne pytanie: co może pójść źle, nawet jeśli oferta wygląda dobrze?

Jakie ryzyka najczęściej pomija się przy transakcjach poza arkuszem

Największy błąd początkujących polega na tym, że patrzą wyłącznie na kurs i nie widzą całej reszty. W OTC cena jest tylko jednym z elementów układanki. Równie ważne są:

- Ryzyko kontrahenta - jeśli druga strona zawiedzie, problem nie znika sam.

- Ukryty spread - kwotowanie może wyglądać dobrze, ale dopiero porównanie z rynkiem pokazuje realny koszt.

- Ryzyko rozliczenia - źle wpisany adres, niewłaściwy chain albo brak memo potrafią zatrzymać środki.

- Ryzyko kursowe w trakcie wyceny - oferta bywa ważna krótko, więc zwłoka kosztuje.

- Ryzyko compliance - przy większych kwotach trzeba mieć porządek w dokumentach i źródle środków.

W praktyce pomaga prosta zasada: jeśli nie umiesz opisać całej transakcji jednym spokojnym zdaniem, to jeszcze nie jesteś gotowy do akceptacji oferty. Przy dużych kwotach warto robić transakcję testową, sprawdzić komunikację i dopiero potem wchodzić w pełen wolumen. To może wydawać się ostrożne aż do przesady, ale właśnie taka ostrożność zwykle oszczędza najwięcej pieniędzy. Skoro już widać ryzyka, warto odróżnić ten model od innych sposobów obrotu, które na pierwszy rzut oka wyglądają podobnie.

Czym OTC różni się od zwykłej giełdy i innych platform obrotu

Najczęstsze nieporozumienie polega na wrzucaniu do jednego worka wszystkiego, co dzieje się „poza klasycznym ekranem zleceń”. A to nie jest to samo. OTC to negocjowana transakcja bilateralna. Giełda centralna to publiczny order book, w którym cena powstaje przez kojarzenie zleceń kupna i sprzedaży. Dla porządku trzeba też pamiętać o platformach on-chain, bo w krypto one również są alternatywą, ale rozwiązują inny problem.

Różnica praktyczna jest taka: na giełdzie centralnej łatwo zacząć, ale trudniej ukryć duże zlecenie. W OTC łatwiej przenieść jednorazowo większy pakiet, ale trzeba dokładniej sprawdzać kontrahenta i warunki. Platformy on-chain dają z kolei kontrolę nad własnym portfelem, lecz nie eliminują problemu płynności ani ceny wykonania. Dlatego nie lubię traktować OTC jako „lepszej giełdy”. To osobny mechanizm, który sprawdza się w innych sytuacjach.

Jak podaje KNF, MiCA obowiązuje w pełnym zakresie od 30 grudnia 2024 r., a rozporządzenie porządkuje m.in. emisję, ofertę publiczną i obrót wybranymi kryptoaktywami. W praktyce oznacza to, że przy wyborze dostawcy nie patrzę już tylko na markę i kurs, ale też na to, czy podmiot działa w przewidywalnych ramach prawnych i ma poukładane procedury. To prowadzi wprost do ostatniej rzeczy: jak rozpoznać dobre biuro OTC w Polsce.

Jak wybrać dobre biuro OTC w Polsce

Tu nie szukałbym „najlepszego kursu” jako pierwszego kryterium. Najpierw sprawdzam wiarygodność, potem proces, a dopiero na końcu samą cenę. W 2026 r. ma to jeszcze większe znaczenie, bo rynek krypto w Europie i Polsce jest coraz mocniej porządkowany regulacyjnie, a brak jasnych zasad działania po stronie dostawcy kosztuje więcej niż kilka punktów bazowych na spreadzie.

- Podmiot prawny i zgodność - chcę wiedzieć, kto jest stroną umowy i na jakiej podstawie działa.

- Przejrzyste kwotowanie - spread, prowizje i warunki ważności oferty muszą być jasne od razu.

- Model rozliczenia - sprawdzam, czy dostawca wyjaśnia custody, transfer i kolejność przepływu środków.

- Procedury AML/KYC - przy większych kwotach są standardem, nie utrudnieniem.

- Obsługa dokumentów - potwierdzenia, historia transakcji i ewentualna faktura są dla mnie obowiązkowe.

- Dostęp do płynności - dobry desk powinien potrafić obsłużyć nie tylko popularne pary, ale też większe wolumeny bez chaosu.

Jeśli provider nie potrafi odpowiedzieć prosto na pytania o rozliczenie, źródła płynności i ochronę środków, nie chodzi o „zaawansowany model biznesowy”, tylko o brak porządku. A w OTC porządek jest częścią ceny. Z mojej perspektywy najlepsze biuro to nie to, które obiecuje cudowny kurs, ale to, które potrafi bez nerwów domknąć transakcję, zostawić ślad audytowy i nie zmuszać klienta do zgadywania, co właściwie właśnie się wydarzyło. To właśnie ten element najczęściej odróżnia profesjonalną obsługę od ładnie wyglądającej strony sprzedażowej.

Co sprawdzam tuż przed akceptacją kwotowania

Zanim kliknę „akceptuję”, zawsze robię szybki przegląd trzech rzeczy: czy cena jest all-in, czy rozumiem cały przepływ środków i czy mam dokumenty potwierdzające warunki. Jeśli choć jeden punkt budzi wątpliwości, nie traktuję tego jako drobiazgu do doprecyzowania po fakcie, tylko jako powód do zatrzymania transakcji.

W praktyce rynek OTC ma sens wtedy, gdy korzyść z mniejszego wpływu na kurs, lepszej dyskrecji i prostszego rozliczenia przewyższa koszt obsługi oraz ryzyko drugiej strony. Jeśli jednak chodzi o niewielką pozycję, zwykła giełda centralna będzie zazwyczaj szybsza, tańsza i mniej wymagająca operacyjnie. I to jest dobra granica, od której warto zacząć każdą decyzję.