Najkrótsza odpowiedź na syntetyki co to jest taka: to instrumenty finansowe zbudowane tak, by odwzorowywały cenę, wynik albo profil ryzyka innego aktywa, bez konieczności jego bezpośredniego posiadania. Nie chodzi tu ani o konta syntetyczne z księgowości, ani o tkaniny, tylko o ekspozycję inwestycyjną opakowaną w inną strukturę prawną i techniczną. W tym tekście rozkładam temat na prostsze części: jak to działa, gdzie spotkasz takie rozwiązania, kiedy mają sens i dlaczego potrafią być wygodne, ale też zdradliwie złożone.

Co warto zapamiętać na start

- Syntetyczny instrument nie musi oznaczać „fałszywego” aktywa, tylko odwzorowaną ekspozycję na rynek bazowy.

- Najczęściej buduje się go z pochodnych, swapów, opcji, depozytów zabezpieczających albo smart kontraktów.

- Największa zaleta to dostęp, elastyczność i czasem lepsze odwzorowanie indeksu lub ceny.

- Największe ryzyko to ryzyko drugiej strony, płynność, dźwignia i błędy wyceny.

- W krypto syntetyki bywają wygodne, ale wymagają zaufania do oracle, zabezpieczeń i zasad likwidacji.

Czym właściwie są syntetyczne instrumenty finansowe

Ja patrzę na syntetyki przede wszystkim przez pryzmat ekonomii pozycji, a nie samej etykiety produktu. Jeśli instrument zachowuje się jak akcja, indeks, waluta, surowiec albo stopa procentowa, choć nie daje bezpośredniego prawa własności do tego aktywa, mamy do czynienia z konstrukcją syntetyczną. To zgodne z prostą definicją instrumentu pochodnego, którą KNF ujmuje bardzo jasno: jego wartość zależy od instrumentu bazowego.

W praktyce oznacza to, że inwestor może zyskać lub stracić tak, jakby trzymał aktywo bazowe, ale sam mechanizm działania bywa zupełnie inny. Zamiast kupować realny koszyk spółek, fundusz może użyć swapu. Zamiast pożyczać akcje i sprzedawać je na rynku, można zbudować syntetyczną krótką pozycję z opcji. Zamiast trzymać dolara lub złoto w portfelu, można dostać token albo kontrakt, który śledzi ich cenę.

To dlatego syntetyki są tak użyteczne w finansach: pozwalają oddzielić ekspozycję od własności. A gdy już rozróżnimy te dwa pojęcia, łatwiej zrozumieć, dlaczego te instrumenty są jednocześnie wygodne i wymagające.

Jak działa taka konstrukcja od środka

Najczęściej syntetyk składa się z czterech elementów: aktywa odniesienia, mechanizmu odwzorowania, zabezpieczenia oraz wyceny. Aktywem odniesienia może być indeks, surowiec, akcja, koszyk walut albo kryptowaluta. Mechanizm odwzorowania to zwykle swap, opcja, kombinacja kilku instrumentów albo smart kontrakt. Zabezpieczenie ma ograniczać ryzyko niewykonania zobowiązania. Wycena pilnuje, żeby pozycja trzymała się rynku, a nie dryfowała życiem własnym.

| Przykład | Jak powstaje | Co odwzorowuje | Co jest problemem |

|---|---|---|---|

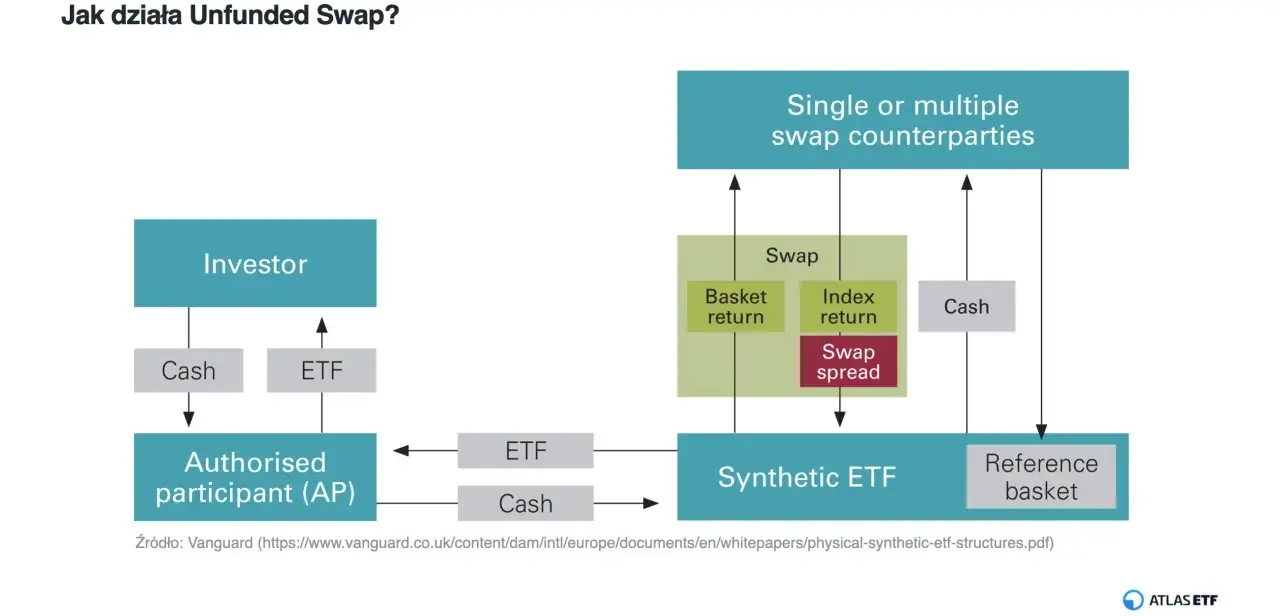

| Synthetic ETF | Fundusz używa swapu i zabezpieczenia zamiast kupować wszystkie składniki indeksu | Stopę zwrotu indeksu | Ryzyko kontrahenta i różnica między wynikiem funduszu a indeksem |

| Synthetic long na akcję | Kombinacja opcji lub innych pochodnych daje profil zysku jak przy kupnie akcji | Wzrost ceny akcji | Płynność, koszt budowy pozycji, wrażliwość na czas i zmienność |

| CFD | Kontrakt z brokerem rozlicza różnicę ceny między otwarciem a zamknięciem | Ruch ceny instrumentu bazowego | Dźwignia, spread i ryzyko brokera jako drugiej strony |

| On-chain synth w DeFi | Smart kontrakt emituje token zabezpieczony collateralem i wyceniany przez oracle | Cenę aktywa spoza blockchaina | Oracle, likwidacje, jakość zabezpieczenia |

Najważniejsza rzecz, którą warto zapamiętać: syntetyk nie „kopiuje” rynku magicznie. On go odtwarza poprzez zestaw reguł, a więc wszystko zależy od jakości tej konstrukcji. Im mniej przejrzysty mechanizm, tym większa szansa, że teoretycznie prosty produkt okaże się trudniejszy w praktyce niż zwykły zakup aktywa.

Gdy ten mechanizm jest już jasny, dużo łatwiej zobaczyć, gdzie syntetyki pojawiają się w realnym obrocie i które z nich spotyka przeciętny inwestor, a które tylko zawodowy uczestnik rynku.

Gdzie najczęściej spotkasz syntetyki

W polskim i europejskim kontekście najczęściej trafisz na nie w czterech miejscach: ETF-ach, kontraktach CFD, strategiach opcyjnych i produktach strukturyzowanych. Na rynku krypto dochodzą do tego tokeny śledzące cenę aktywów oraz konstrukcje DeFi oparte na oracle i zabezpieczeniach on-chain. Z punktu widzenia użytkownika te produkty mogą wyglądać podobnie, ale różnią się poziomem złożoności, ryzykiem i tym, kto faktycznie stoi po drugiej stronie transakcji.

| Gdzie występują | Po co się je stosuje | Co początkujący powinien sprawdzić |

|---|---|---|

| ETF-y syntetyczne | Żeby odtworzyć indeks bez fizycznego kupowania wszystkich składników | Kto jest kontrahentem swapu i jak wygląda zabezpieczenie |

| CFD | Żeby szybko zagrać na wzrost lub spadek ceny bez własności aktywa | Dźwignię, koszt spreadu i warunki zamknięcia pozycji |

| Opcje i ich kombinacje | Żeby zbudować profil zysku podobny do zakupu albo sprzedaży aktywa | Wrażliwość na czas, zmienność i cenę wykonania |

| Produkty strukturyzowane | Żeby połączyć ochronę kapitału z ekspozycją na rynek | Jak działa część dłużna, a jak część pochodna |

| DeFi i tokeny syntetyczne | Żeby uzyskać on-chain ekspozycję na BTC, ETH, waluty lub surowce | Oracle, likwidacje, collateral i płynność tokena |

Warto też odróżnić dwie rzeczy, które są do siebie podobne tylko na pierwszy rzut oka. Syntetyczny ETF nie jest tym samym co zwykły fundusz fizyczny, a CFD nie jest tym samym co token w DeFi. Łączy je idea odwzorowania ceny, ale różni je otoczenie prawne, źródło ryzyka i sposób rozliczania. To właśnie na tym etapie wiele osób myli wygodę z prostotą.

Żeby nie traktować syntetyków jak jednej wielkiej szuflady, przejdźmy do sytuacji, w których taka konstrukcja faktycznie daje przewagę.

Kiedy syntetyczne rozwiązanie ma sens

Ja uznaję syntetyczną konstrukcję za sensowną wtedy, gdy daje mi coś, czego nie dostanę łatwo w wersji fizycznej. Czasem chodzi o dostęp do rynku, który jest trudno osiągalny. Czasem o lepszą płynność. Czasem o możliwość zabezpieczenia portfela bez przebudowy całej strategii. A czasem po prostu o krótszą drogę do konkretnej ekspozycji.

- Hedging - gdy chcesz zabezpieczyć portfel przed ruchem walut, stóp procentowych albo indeksu.

- Dostęp do rynku - gdy aktywo bazowe jest trudno kupić, zbyt drogie operacyjnie albo mało płynne.

- Precyzja ekspozycji - gdy zależy ci na bardzo konkretnym profilu zysku lub straty.

- Krótszy horyzont - gdy szukasz narzędzia do transakcji taktycznej, a nie wieloletniego trzymania.

- On-chain użyteczność - gdy chcesz, żeby aktywo było zbywalne, programowalne i dostępne w ekosystemie DeFi.

Są też sytuacje, w których syntetyk jest po prostu zbędny. Jeśli chcesz prostą ekspozycję długoterminową, często lepszy będzie zwykły ETF, obligacja albo spot. Jeśli nie rozumiesz źródła ryzyka, łatwo przepłacić za „sprytne” rozwiązanie samą złożonością. Najprostsza zasada, jaką stosuję, brzmi: im mniej zależy mi na finezyjnej konstrukcji, tym mniej sensu ma produkt syntetyczny.

To prowadzi nas do sedna sprawy, czyli do ryzyk, które w marketingu bywają schowane za słowami „efektywność” i „nowoczesna ekspozycja”.

Najważniejsze ryzyka i typowe złudzenia

Syntetyki nie usuwają ryzyka rynku. One je przeorganizowują. Właśnie dlatego najczęstszy błąd inwestora polega na uznaniu, że skoro nie kupuje się bezpośrednio aktywa, to ryzyko jest mniejsze. W praktyce często jest tylko inaczej rozłożone.

ECB zwraca uwagę, że w syntetycznych ETF-ach inwestor nadal jest narażony na ryzyko kontrahenta, czyli sytuację, w której druga strona nie spełni zobowiązania wynikającego ze swapa. To nie musi oznaczać katastrofy, ale oznacza, że bezpieczeństwo zależy od jakości zabezpieczeń i konstrukcji funduszu.

| Ryzyko | Gdzie występuje | Co oznacza w praktyce |

|---|---|---|

| Ryzyko drugiej strony | ETF-y syntetyczne, OTC, CFD, część struktur DeFi | Jeśli kontrahent zawiedzie, wynik może odbiec od oczekiwań albo zostać ograniczony |

| Dźwignia | CFD, opcje, perpetual futures | Niewielki ruch ceny może dać bardzo duży wynik, także stratę |

| Płynność | Opcje, niszowe syntetyki, mniej popularne tokeny | Spread rośnie, wejście i wyjście są droższe, a cena wykonania bywa gorsza |

| Oracle risk | DeFi i tokeny śledzące ceny spoza blockchaina | Opóźniony lub błędny feed może zaburzyć wycenę i uruchomić likwidacje |

| Tracking error | Syntetyczne ETF-y, futures, produkty indeksowe | Wynik odbiega od benchmarku, choć na papierze miał go odwzorować |

Do tego dochodzi jeszcze złudzenie prostoty. Produkt może wyglądać jak „lepsza wersja” zwykłego aktywa, ale w praktyce zawiera więcej warstw: opłatę za finansowanie, spread, koszt rolkowania pozycji, warunki collateralizacji albo limity likwidacyjne. Ja zawsze sprawdzam trzy rzeczy: kto jest kontrahentem, skąd bierze się cena i co stanie się przy gwałtownym ruchu rynku. Jeśli na któreś z tych pytań nie ma jasnej odpowiedzi, to nie jest mały detal, tylko powód do ostrożności.

W krypto ten sam problem wraca jeszcze mocniej, bo dochodzi automatyzacja smart kontraktów i zależność od danych zewnętrznych. I właśnie dlatego warto osobno spojrzeć na syntetyki działające na blockchainie.

Syntetyki w krypto działają podobnie, ale ryzyko ma inny kształt

W DeFi idea jest bardzo podobna: token albo pozycja ma odzwierciedlać cenę aktywa, którego nie musisz trzymać bezpośrednio. Na blockchainie robi się to zwykle przez collateral, smart kontrakt i oracle, czyli mechanizm dostarczający cenę z rynku zewnętrznego. Z takiej konstrukcji powstają tokeny śledzące BTC, ETH, dolara, złoto albo indeksy, a czasem także pozycje o profilu odwrotnym.

W praktyce oznacza to kilka różnic względem tradycyjnych finansów. Po pierwsze, wszystko dzieje się 24/7, więc nie ma klasycznej przerwy sesyjnej. Po drugie, rozliczenia są programowalne i mogą być automatyczne. Po trzecie, błędy w oracle albo zbyt agresywne zabezpieczenie potrafią błyskawicznie przerwać stabilność całej konstrukcji. Taki projekt może być bardzo elegancki technicznie, ale jeśli mechanizm wyceny zawiedzie, elegancja nie chroni kapitału.

- Collateral utrzymuje wartość pozycji i ogranicza ryzyko niewypłacalności systemu.

- Oracle dostarcza cenę aktywa bazowego i decyduje o tym, czy wycena jest aktualna.

- Likwidacja uruchamia się wtedy, gdy zabezpieczenie spada poniżej wymaganego poziomu.

- Mint/burn oznacza emisję i spalanie tokenów, żeby podaż odpowiadała zasadom protokołu.

W krypto widzę też jedną ważną przewagę syntetyków: mogą dawać ekspozycję na aktywa, które trudno trzymać bezpośrednio, a jednocześnie pozostają w pełni cyfrowe i komponowalne z resztą ekosystemu. To jest mocny argument dla osób aktywnych w DeFi, ale tylko pod warunkiem, że rozumieją zależność między ceną, zabezpieczeniem i likwidacją.

Jeśli miałbym zsumować cały temat w jedną praktyczną wskazówkę, brzmiałaby ona tak: zanim uznasz syntetyka za wygodniejszą wersję zwykłego aktywa, sprawdź, z czego dokładnie jest zbudowany.

Co sprawdzam przed wyborem syntetyka

Przed wejściem w taką pozycję zawsze zadaję sobie kilka prostych pytań. Dzięki nim od razu widać, czy produkt jest narzędziem, czy tylko atrakcyjnie opakowaną komplikacją. To podejście oszczędza więcej pieniędzy niż próba zgadnięcia, czy „rynek na pewno pójdzie w moją stronę”.

- Co jest aktywem bazowym? - jeśli nie rozumiesz odniesienia, nie rozumiesz produktu.

- Kto bierze na siebie drugą stronę ryzyka? - broker, fundusz, kontrahent swapu, protokół DeFi?

- Jak działa wycena? - czy cena wynika z rynku, oracle, koszyka zabezpieczeń czy modelu wewnętrznego?

- Jakie są koszty? - spread, opłaty za finansowanie, rolowanie, prowizja, koszty zarządzania.

- Co dzieje się w stresie? - lukę cenową, awarię oracle, brak płynności albo masowe umorzenia trzeba uwzględnić wcześniej.

- Jaki jest horyzont? - syntetyk może działać dobrze w krótkim terminie, a słabo w długim, jeśli koszty „zjadają” wynik.

W mojej ocenie syntetyczne instrumenty są wartościowe wtedy, gdy świadomie używa się ich do konkretnego celu: zabezpieczenia, ekspozycji, arbitrażu albo dostępu do rynku, którego inaczej nie da się sensownie kupić. Jeśli jednak produkt ma zastąpić prostą i dobrze rozumianą inwestycję, często dokłada tylko warstwy ryzyka, których nie widać na pierwszy rzut oka. Dobra syntetyczna konstrukcja nie jest ani lepsza, ani gorsza od zwykłego aktywa. Jest po prostu bardziej precyzyjnym narzędziem, które wymaga większej dyscypliny i lepszego zrozumienia, zanim zadziała na twoją korzyść.